8.4Erfolgsrechnung

Die Erfolgsrechnung stellt die Ertragslage des Unternehmens während des Geschäftsjahres dar. Ihre Darstellung ist im Obligationenrecht in Artikel 959b definiert.

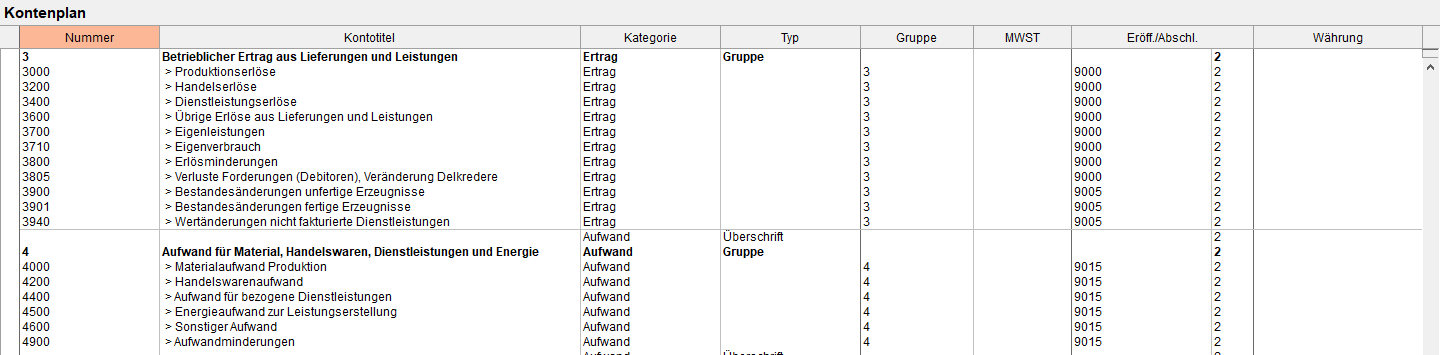

Kontenplan und Erfolgskonten

In den Standardkontenplänen, die mit Crésus Finanzbuchhaltung mitgeliefert werden, sind die Aufwand- und Ertragskonten mit den Erfolgskonten 9000 und höher verknüpft.

Die Erfolgskonten umfassen die Aufwand- oder Ertragskonten je nach Art der Konten. So fasst etwa das Konto 9000 die Nettoerlöse aus Lieferungen und Leistungen zusammen, das Konto 9005 die Bestandsänderungen an unfertigen und fertigen Erzeugnissen und das Konto 9015 den Material- und Warenaufwand.

Diese Erfolgskonten sind wiederum mit den Zwischenabschlusskonten verknüpft. So ist das Konto 9010 Betrieblicher Ertrag aus Lieferungen und Leistungen eine Kombination der Konten 9000 und 9005, und das Konto 9020 Bruttoergebnis nach Material- und Warenaufwand resultiert aus einer Kombination der Konten 9010 und 9015:

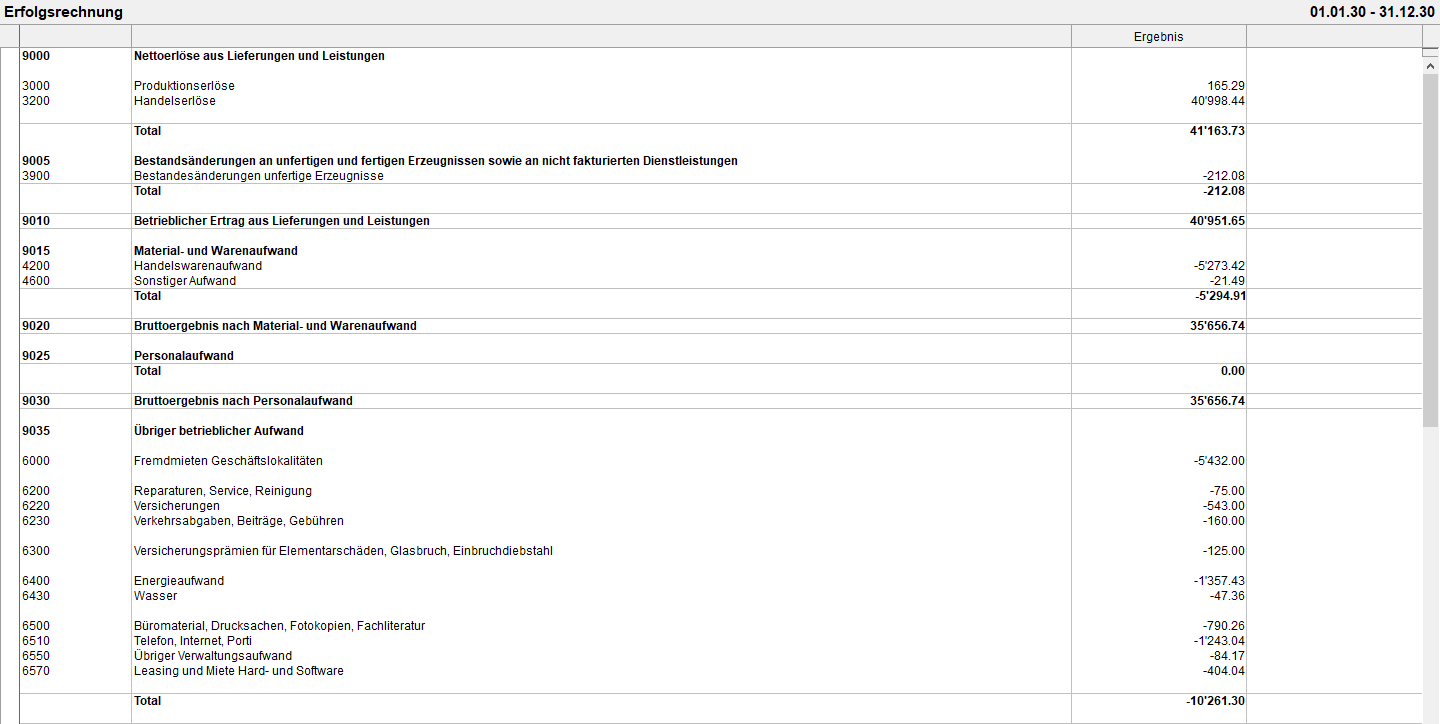

Die Zwischenergebniskonten werden kombiniert, damit im Konto 9080 Jahresgewinn oder Jahresverlust das Unternehmensergebnis angezeigt wird.

Diese Struktur der Erfolgskonten kann in einer bestehenden Buchhaltung selbstverständlich angepasst oder hinzugefügt werden. Das im Kontenplan in der Spalte Eröff./Abschl. angegebene Konto steuert die Verknüpfung eines Konto mit dem übergeordneten Konto.

In der Ansicht Erfolgsrechnung kann jederzeit das Ergebnis dieser Konten unter Beachtung der Hierarchie angezeigt werden.

Erfolgsrechnung anzeigen

Klicken Sie auf das Symbol ![]() oder führen Sie den Befehl Ansicht – Erfolgsrechnung aus.

oder führen Sie den Befehl Ansicht – Erfolgsrechnung aus.

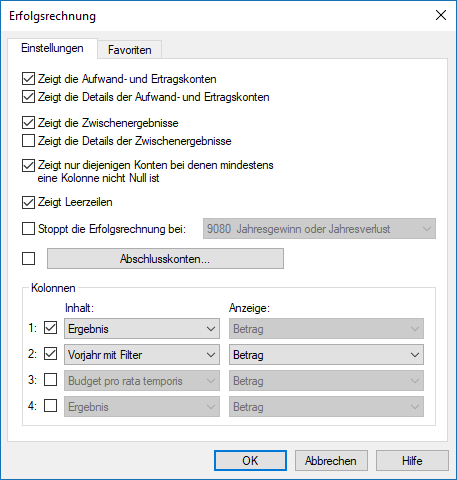

Die Maske bietet verschiedene Optionen zur Festlegung der Angaben, die angezeigt werden:

- Zeigt die Aufwand- und Ertragskonten an bildet die Betriebsrechnungskonten ab, welche die Ergebnisse der Aufwand- und Ertragskonten zusammenfassen.

- Zeigt die Details der Aufwand- und Ertragskonten an bildet die Konten ab, die in den obigen Betriebsrechnungskonten zusammengefasst sind.

- Zeigt die Zwischenergebnisse an bildet die Betriebsrechnungskonten ab, welche die obigen Aufwand- und Ertragskonten zusammenfassen.

- Zeigt die Details der Zwischenergebnisse an bildet die Zusammensetzung der obigen Zwischenergebniskonten ab.

- Stoppt die Erfolgsrechnung bei erlaubt es, festzulegen, bis zu welchem Konto die Erfolgsrechnung anzuzeigen ist.

- Die Schaltfläche Abschlusskonten hat dieselbe Funktion wie in der Gewinn- und Verlustrechnung (§8.3 Gewinn- und Verlustrechnung).

Ausserdem können Sie drei weitere Spalten anzeigen und festlegen, was sie darstellen sollen.

Die oben gezeigten Einstellungen bewirken eine Erstellung der Erfolgsrechnung gemäss den Anforderungen im Obligationenrecht (32. Titel Art. 959b). Obwohl das OR es nicht verlangt, ist es für ein besseres Verständnis der Ergebnisse wünschenswert, die Details der Aufwand- und Ertragskonten anzuzeigen.

Siehe dazu ebenfalls die Funktion Jahresrechnung, die unter §8.6 Jahresrechnung / Anhänge beschrieben wird.