Kurzarbeit (oder KA)

Bei Kurzarbeit (KA) erhält der Angestellte einen Lohn für die tatsächlich geleistete Arbeit sowie ein Taggeld für die Kurzarbeitsstunden. Das ausbezahlte Taggeld deckt in der Regel 80 % des normalen Lohns.

Die Sozialversicherungsbeiträge sind auf dem 100-Prozent-Lohn zu erheben.

Einige Arbeitgeber zahlen einen Zusatzlohn, um den von der Ausgleichskasse nicht abgedeckten Teil zu decken. Wir empfehlen Ihnen, sich bei Ihrer Ausgleichskasse zu informieren, ob dieses Vorgehen gerechtfertigt ist.

Die Stunden- oder Tageslöhne sind von den Monatslöhnen zu unterscheiden.

Im Rahmen der besonderen Lage im Zusammenhang mit der COVID-19-Pandemie hat das SECO spezifische Regeln festgelegt.

Auf dieser Seite finden Sie Anweisungen sowie die Richtlinien des SECO.

Die Formulare können Sie unter auf der SECO-Website herunterladen.

Ab der Version 13.6 enthält Crésus Lohnbuchhaltung spezifische Felder für solche Fälle, Crésus Small Business ab der Version 13.7.001. Die Berechnungsmethode für die KA ist komplex und wird daher hier nicht dokumentiert. Weitere Informationen finden Sie auf unserer Supportwebsite.

Die Richtlinien des SECO können sich ändern, und die folgenden Angaben basieren auf den Informationen von Ende April.

Die Epsitec SA ist weder im Personalbereich noch als Steuerberater oder Treuhänder tätig Wenden Sie sich bei Fragen bei Bedarf an Ihre Arbeitslosenkasse oder an eine Fachperson im Personalbereich.

Crésus Lohnbuchhaltung bietet eine Liste an, die die Datenerfassung in der vereinfachten Abrechnung des SECO erleichtert.

Um die Bearbeitung klarer zu gestalten, haben wir beschlossen, die wichtigsten Felder mit dem Präfix KA, gefolgt von einem Buchstaben zu bezeichnen, z. B. KA-B: Anzahl Stunden insgesamt. Wir beziehen uns im Folgenden manchmal auf die Felder, indem wir die Abkürzung verwenden, z. B. KA-B.

Die berechneten Felder, die sich auf die Stammdaten des Unternehmens oder auf die Daten des/der Angestellten beziehen, beginnen in der Regel mit demselben Präfix.

Erfassung der Daten

Standardkoeffizienten

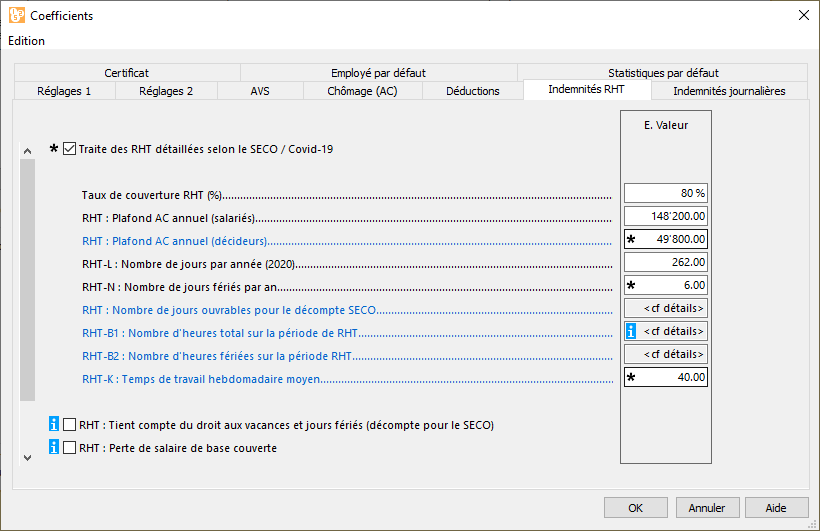

Die Basiseinstellungen – Deckungsgrad, Anzahl Tage pro Jahr, Obergrenzen – werden im Abschnitt Kurzarbeitsentschädigungen (KAE) unter Unternehmen > Koeffizienten > Einkünfte vorgenommen.

Wie üblich werden die Stammdaten des Unternehmens allgemein in den Daten der Abteilungen und/oder den Angestellten angewandt, wo sie geändert werden können, falls ein bestimmter Wert gelten soll.

- Verarbeitet die KA gemäss SECO/COVID-19

Kreuzen Sie diese Option an, um die Felder und Berechnungsmethoden für die KA für COVID-19 zu verwenden.

Ist die Option nicht aktiviert, wird die KA wie in diesem Artikel unserer Supportwebsite behandelt. - Deckungsgrad

Der Deckungsgrad wird auf den Referenzlohn angewandt, um den Einheitswert des Taggeldes zu ermitteln.

Der Deckungsgrad beträgt normalerweise 80 %. - KA: Jährliche ALV-Obergrenze (Angestellte) / ALV-Obergrenze (Entscheidungsträger)

Handelt es sich beim Arbeitnehmer um einen «normalen» Angestellten, gilt die übliche ALV-Obergrenze.

Hat der Arbeitnehmer hingegen eine grosse Entscheidungsbefugnis, gelten für ihn besondere Bedingungen. Die Obergrenze liegt dann bei CHF 49 800.00. Da dieser Wert sich ändern kann, kann er monatlich festgelegt werden. - Anzahl Wochentage pro Jahr

Hierbei handelt es sich um die Anzahl Tage ohne Wochenenden, aber einschliesslich Feiertagen.

Crésus Lohnbuchhaltung berechnet diesen Wert automatisch. - KA-N: Anzahl Feiertage pro Jahr

Je nach Kanton schwankt die Anzahl Feiertage beträchtlich. Daher ist diese Angabe zu erfassen. - KA: Anzahl Arbeitstage

Dieser Wert wird in der vereinfachten Abrechnung des SECO nur zur Information verwendet.

Füllen Sie die detaillierte Tabelle pro Monat aus (klicken Sie auf den Namen des Feldes). - KA-B1: Anzahl Stunden insgesamt für KA-Periode

Diese Stundenzahl umfasst die Arbeitsstunden, die Feiertagsstunden oder die Ferienstunden jedes Monats.

Füllen Sie die detaillierte Tabelle pro Monat aus. - KA-B2: Anzahl Feiertagstunden für KA-Periode

Anzahl Feiertagsstunden für jeden Monat.

Füllen Sie die detaillierte Tabelle pro Monat aus. - KA-K: Durchschnittliche wöchentliche Arbeitszeit

Bei diesem Wert handelt es sich um die üblicherweise geleisteten Arbeitsstunden einer ganzen Woche. - KA: Berücksichtigt den Ferien- und Feiertagsanspruch (Abrechnung für das SECO)

Integriert den Anspruch auf Feriengeld und Feiertagsentschädigungen in den Lohn, der für den gesamten AHV-Lohn eines Angestellten im Monatslohn in der Liste für die vereinfachte Abrechnung für das SECO zu berücksichtigen ist Konsultieren Sie die ausführliche Dokumentation für die genauen Angaben. - KA: Gedeckter Grundlohnausfall

Der Anteil des bei KA überwiesenen Lohns entspricht 80 % des normalen Lohns. Mithilfe dieser Option kann der Verdienstausfallanteil automatisch gedeckt werden. - KA: Gedeckter Ausfall 13. Monatslohn / Ferienfeld / Feiertagsentschädigung

Wie oben für die erwähnten Entschädigungen.

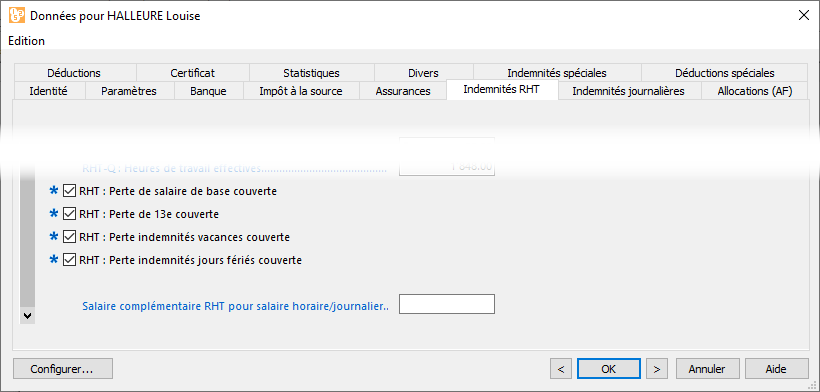

Angestelltenspezifische Koeffizienten

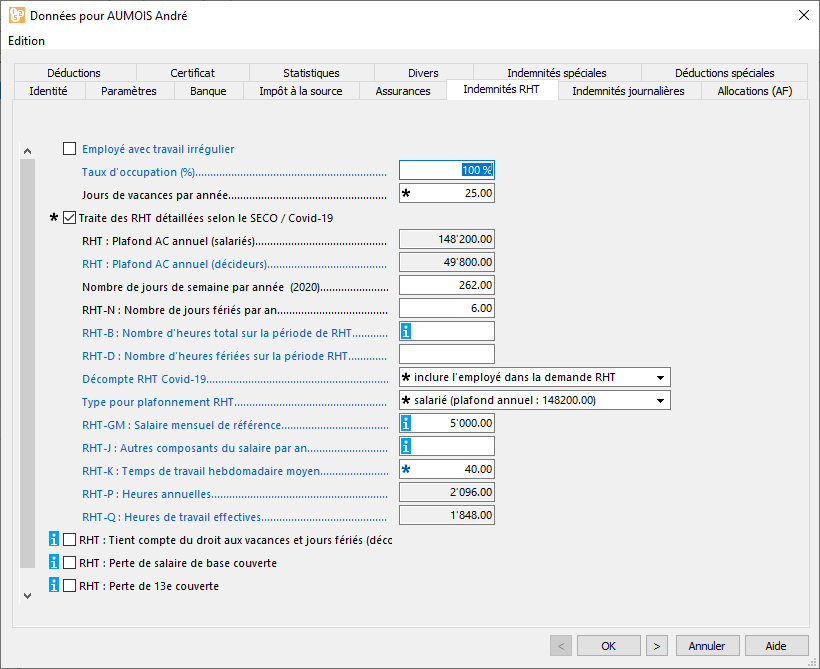

In der Registerkarte Kurzarbeitsentschädigungen (KAE) in den Daten des/der Angestellten werden die spezifischen Einstellungen definiert.

Die Erläuterungen der oben beschriebenen Felder werden hier nicht erneut erläutert.

Die Einheitswerte, die in der Registerkarte Spezialeinkünfte in den Daten des/der Angestellten erfasst werden, übersteuern die Werte der Registerkarte Kurzarbeitsentschädigungen (KAE) der Koeffizienten des Unternehmens.

- Angestellter mit unregelmässiger Arbeit

Diese Option deaktiviert den Beschäftigungsgrad und bedingt die manuelle Erfassung der durchschnittlichen wöchentlichen Arbeitszeit. - Beschäftigungsgrad

Der Beschäftigungsgrad des Angestellten wird insbesondere für die Berechnung der durchschnittlichen wöchentlichen Arbeitszeit, des Referenzlohns sowie der Anzahl Sollstunden für die KA-Periode verwendet. - Anzahl Ferientage pro Jahr

Die Stunden, die den Ferientagen entsprechen, werden von der gesamten Anzahl Sollstunden pro Jahr abgezogen. - Abrechnung KA COVID-19

Nur die Angestellten mit der Option Den Angestellten in den KA-Antrag einbeziehen werden auf der Liste für die vereinfachte Abrechnung aufgeführt. - Art der KA-Obergrenze

Hat der Arbeitnehmer eine grosse Entscheidungsbefugnis, untersteht er der besonderen Obergrenze von CHF 49 800.–/Jahr - KA-GM: Referenzmonatslohn (KA-GJ: Referenztageslohn / KA-GH: Referenzstundenlohn)

Grundlohn, der zur Berechnung sämtlicher KA-Werte des Lohns dient. Crésus Lohnbuchhaltung zeigt standardmässig den Lohn an, wie er in den Daten des/der Angestellten angegeben ist. Sie können diesen Wert bei Bedarf überschreiben. - KA-J: Weitere Lohnbestandteile pro Jahr

Die jährliche Obergrenze muss allfälligen Boni, Prämien, Kommissionen und Naturallöhnen, die für das laufende Jahr vorgesehen sind, Rechnung tragen. - KA-P: Jahresarbeitszeit

Dieses Feld wird anhand der Anzahl Wochentage pro Jahr und der durchschnittlichen wöchentlichen Arbeitszeit einschliesslich Feiertagen berechnet. - KA-Q: Effektive Arbeitsstunden

Wie oben, unter Abzug der Feiertagsstunden.

Löhne erfassen

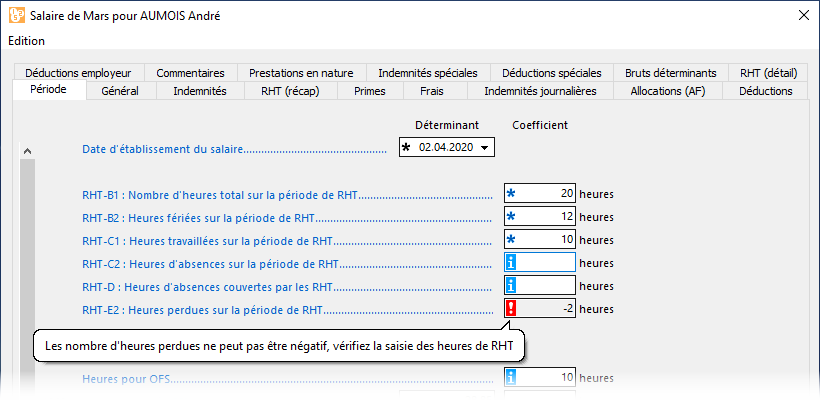

Die für die Lohnberechnung bei KA unerlässlichen Felder werden in der Registerkarte Periode der Lohnerfassung angegeben.

In der Registerkarte KA (Übersicht) werden die berechneten Werte zusammengefasst und aus der Registerkarte KA (Details) gehen sämtliche für die verschiedenen Berechnungsschritte verwendeten Werte hervor. Die Berechnung der Kurzarbeitsentschädigungen variiert, je nachdem ob der Angestellte im Stundenlohn (oder im Tageslohn) oder im Monatslohn angestellt ist. Aber da sich der eingeführte Mechanismus immer auf einen Stundenwert abstützt, erfolgt die Lohnerfassung auf die gleiche Art und Weise. Wir verweisen Sie für detaillierte Erläuterungen der Formeln und Berechnungen auf diese vollständige Dokumentation.

Das Feld KA-E2 zeigt eine Fehlermeldung an, wenn die Anzahl Ausfallstunden negativ ist, weil dies keinen Sinn ergibt:

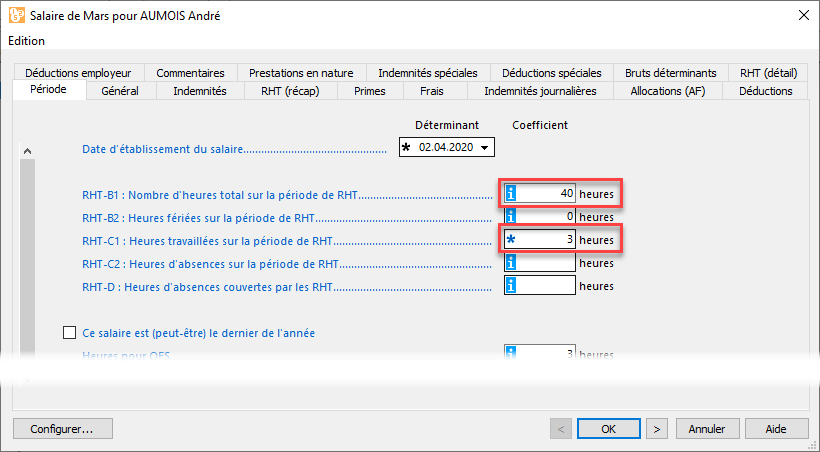

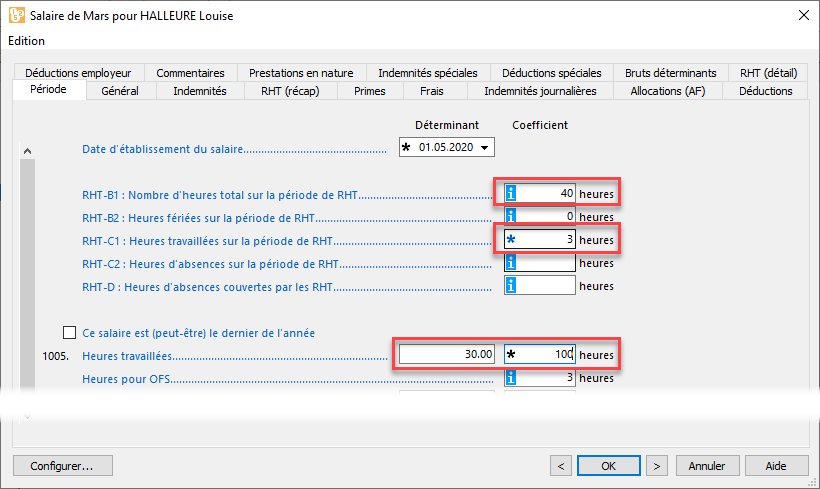

Beispiel 1 – fester Monatslohn

Der Angestellte erhält einen festen Monatslohn von 5000.00.

Im März beträgt die Anzahl Sollstunden für die KA-Periode 40 und der Angestellte hat in dieser Zeit 3 Stunden gearbeitet.

- KA-B1: Anzahl Stunden insgesamt für KA-Periode (Sollstunden) wird aus den Daten des/der Angestellten oder aus den Unternehmensdaten übernommen.

- Es reicht, Folgendes zu erfassen: KA-C1: Arbeitsstunden während KA-Periode.

- Für die KA-Periode liegen also 37 Ausfallstunden vor.

Auf der Lohnabrechnung werden der 100-Prozent-Lohn, der Verdienstausfall von 37 Stunden und der Verdienstausfallersatz von 80 % ausgewiesen:

Die Sozialversicherungsbeiträge werden auf dem 100-Prozent-Lohn erhoben.

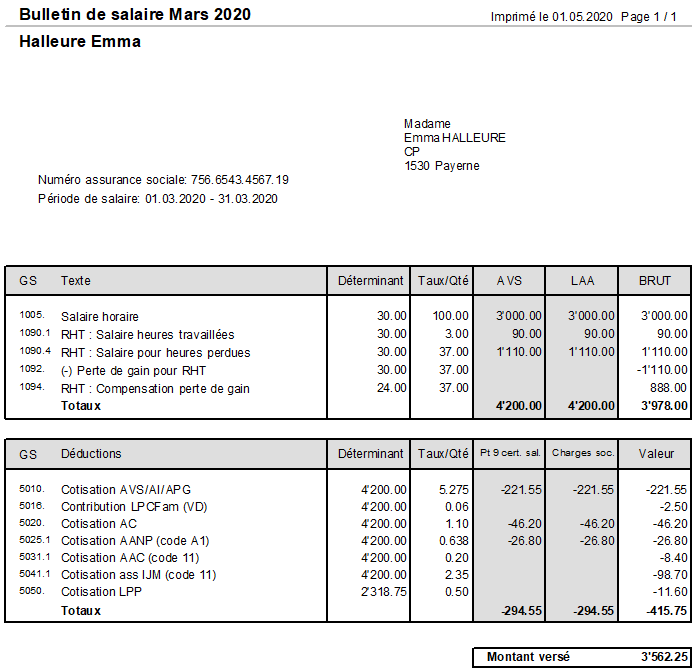

Beispiel 2 – Stundenlohn

Die Angestellte erhält einen Stundenlohn von 30.00.

Im März hat sie vor der KA-Periode 100 Stunden gearbeitet.

Die Anzahl Sollstunden für die KA-Periode beträgt 40 und sie hat in dieser Zeit 3 Stunden gearbeitet.

- KA-B1 wird aus den Daten des/der Angestellten oder den Unternehmensdaten übernommen.

- KA-C1 ist einzugeben.

- Die ausserhalb der KA-Periode geleisteten Arbeitsstunden (effektiver Lohn) werden in den üblichen Feldern eingetragen.

Auf der Lohnabrechnung werden die 100 normal geleisteten Arbeitsstunden und die 3 während der KA-Periode geleisteten Arbeitsstunden ausgewiesen.

Um den 100-Prozent-Lohn zu ermitteln, auf dem die Sozialversicherungsabgaben erhoben werden, wird der Lohn für die 37 Ausfallstunden addiert, der anschliessend in Form von Verdienstausfall abgezogen wird. Dieser Verdienstausfall hat keinen Einfluss auf den Betrag, der den Sozialversicherungsabgaben untersteht.

Schliesslich wird der Verdienstausfall von 80 % hinzugefügt.

Beispiel 3 – Monatslohn mit monatlich ausbezahltem 13. Monatslohn

Der Angestellte erhält einen Monatslohn von 5000.00 sowie einen 13. Monatslohn, der jeden Monat ausgerichtet wird.

Im März beträgt die Anzahl Sollstunden für die KA-Periode 40 und der Angestellte hat in dieser Zeit 3 Stunden gearbeitet, d. h. es fallen 37 Ausfallstunden an.

Crésus Lohnbuchhaltung berechnet einen Verdienstausfall für 13. Monatslohn wegen KA für die Ausfallstunden, die zu 80 % abgegolten werden:

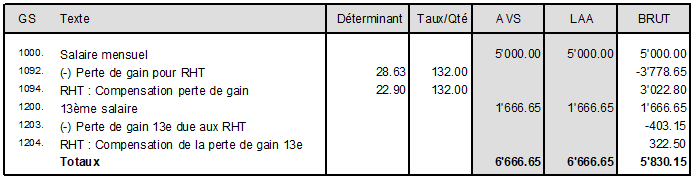

Beispiel 4 – MONATSLOHN MIT 13. Monatslohn, der in diesem Monat ausbezahlt wird

Der Angestellte erhält einen Monatslohn von 5000.00 und einen 13 Monatslohn, der auf Anfrage ausgerichtet wird (der 13. Monatslohn wurde im Januar und Februar nicht ausbezahlt).

Im März beträgt die Anzahl Sollstunden für die KA-Periode 40 und der Angestellte hat in dieser Zeit 3 Stunden gearbeitet, d. h. es fallen 37 Ausfallstunden an.

Alle Positionen im Zusammenhang mit dem 13. Monatslohn sind gedeckt:

- Der 13. Monatslohn beträgt 5000 / 12 = 416.67

- Der Verdienstausfall für den 13. Monatslohn beträgt 1059.15 / 12 = 88.25

- Der Verdienstausfallersatz für den 13. Monatslohn beträgt 88.25 × 80 % = 70.60

Im April beläuft sich die Anzahl Sollstunden für die KA-Periode auf 176 und es fallen 16 Feiertagsstunden an. Der Angestellte hat in der KA-Periode 40 Stunden gearbeitet.

Der Verdienstausfall für den 13. Monatslohn beträgt 3778.65 / 12 = 314.90

Der Verdienstausfallersatz für den 13. Monatslohn beträgt 314.90 × 80 % = 251.90

Der gesamte 13. Monatslohn wird ausbezahlt:

- Der 13. Monatslohn wird für die Monate Januar bis April zusammengerechnet, d. h. 4 × 5000 / 12 = 1666.65

- Der Verdienstausfall für den 13. Monatslohn setzt sich aus dem Verdienstausfall für März und April zusammen, d. h. 88.25 + 314.90 = 403.15

- Der Verdienstausfallersatz für den 13. Monatslohn entspricht den kumulierten Beträgen der Monate März und April, d. h. 70.60 + 251.90 = 322.50

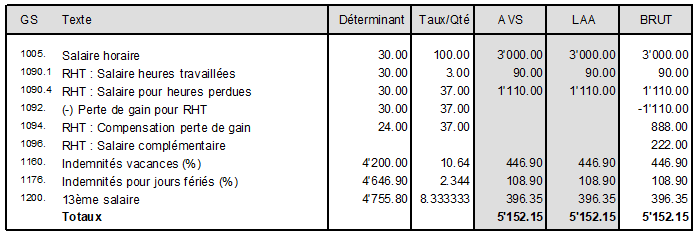

Beispiel 5 – Stundenlohn mit Feiertagsentschädigung/Feriengeld/13. Monatslohn

Der Angestellte erhält einen Stundenlohn von 30.00 und hat Anspruch auf Feriengeld (10,64 %) und Feiertagsentschädigung (2,344 %) sowie auf einen 13. Monatslohn.

Bei einem Monat ohne KA geht aus der Lohnabrechnung hervor, dass

- der Ferienanspruch anhand des Lohns berechnet wird (3000)

- der Feiertagsanspruch sich anhand des Lohns zuzüglich des Feriengelds berechnet (3000 + 319.20 = 3319.20)

- der Anspruch auf den 13. Monatslohn auf dem Lohn + Feriengeld + Feiertagsentschädigung basiert (3000 + 319.20 + 77.80 = 3397)

Im März hat sie vor der KA-Periode 100 Stunden gearbeitet.

Die Anzahl Sollstunden für die KA-Periode (KA-B1) beträgt 40 und sie hat in dieser Zeit 3 Stunden gearbeitet (KA-C1).

Die Lohnerfassung erfolgt wie beim Beispiel 2, allerdings werden auf der Lohnabrechnung der Verdienstausfall und der Verdienstausfallersatz des Stundenlohns ausgewiesen, ebenso der Verdienstausfall und der Verdienstausfallersatz für das Feriengeld, die Feiertagsentschädigungen und den 13. Monatslohn:

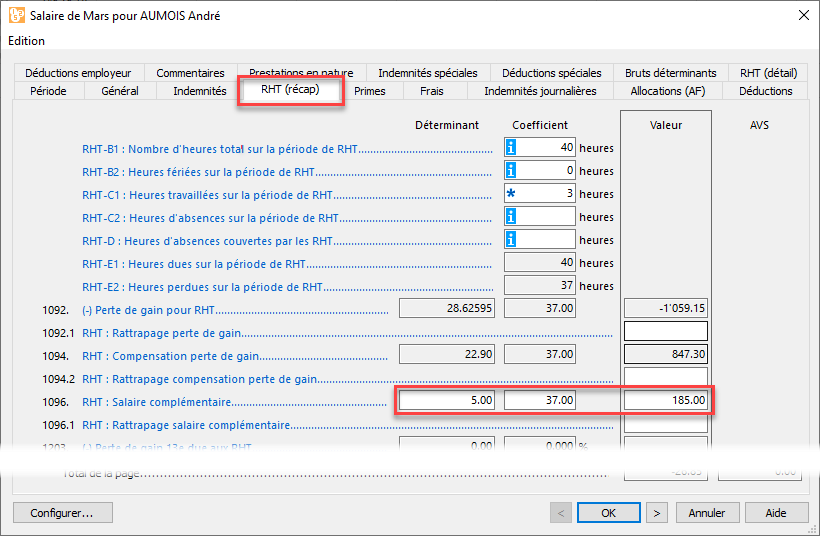

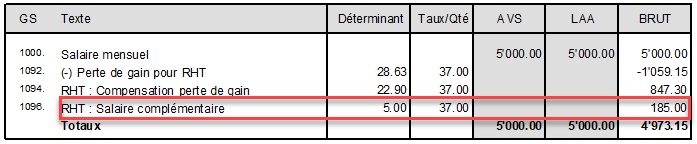

Deckung des Verdienstausfalls

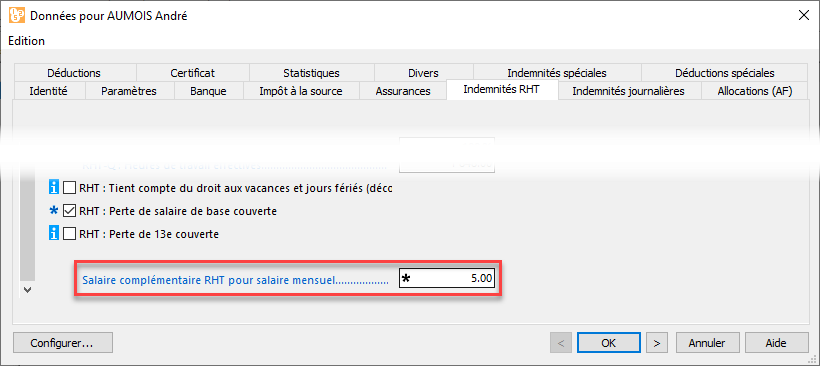

Der Arbeitgeber kann entscheiden, den Verdienstausfall abzudecken. In diesem Fall ist die betreffende Option in den Daten des Unternehmens oder des/der Angestellten zu aktivieren.

Bei dieser Methode wird der Verdienstausfall zu 100 % abgedeckt.

Der Zusatzlohn, der den Verdienstausfall abdeckt, kann mit einem Stundenwert angegeben werden:

In diesem Fall wird der Zusatzlohn anhand der Anzahl Ausfallstunden berechnet. Er kann in der Registerkarte KA (Übersicht) oder KA (Details) geändert werden:

Der Ausfall des 13. Monatslohns, des Feriengelds oder der Feiertagsentschädigung kann ebenfalls gedeckt werden:

Auf der Lohnabrechnung werden die Ausfälle und die abgedeckten Beträge nicht im Detail ausgewiesen, sondern es wird die gesamte Entschädigung angezeigt:

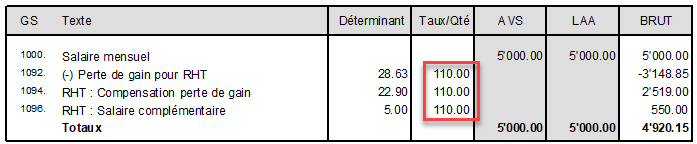

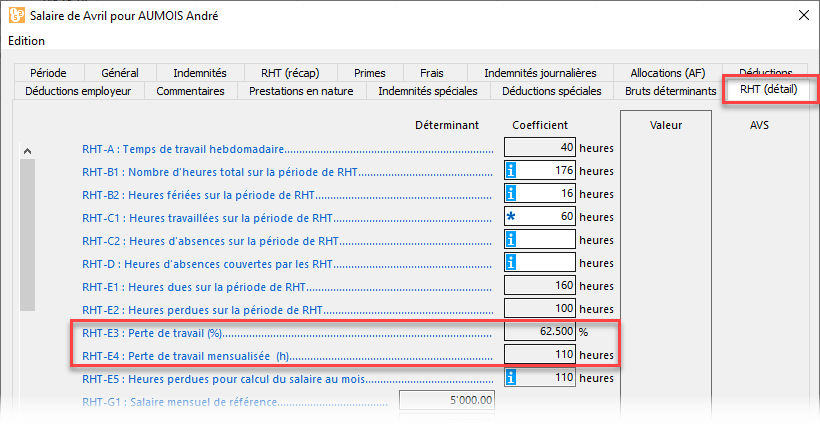

Feiertagsstunden

Die Feiertage in der KA-Periode gelten nicht als Ausfallstunden.

In diesem Beispiel umfasst die KA-Periode von 176 Stunden im April 2 Feiertage, d. h. 16 Stunden. Der Angestellte arbeitet während der Periode 60 Stunden.

Bei der Erfassung des Lohns werden die Feiertagsstunden aus den Daten des/der Angestellten oder des Unternehmens übernommen:

Bei einem Stundenlohn wird die Anzahl Ausfallstunden wie folgt berechnet

Sollstunden – Feiertagsstunden – Arbeitsstunden

das heisst

176 – 16 – 60 = 100 Ausfallstunden

Bei einem Monatslohn müssen die Ausfallstunden auf die Anzahl Stunden eines vollständigen Monats heruntergebrochen werden, um den Arbeitsausfall pro Monat zu bestimmen:

176 – 16 – 60 = 100 Ausfallstunden

100 * 176 / 160 = 110 Stunden für den Arbeitsausfall

Diese Angabe kann wie folgt in Prozent umgerechnet werden

100 × 100 / 160 = 62,5 %

176 × 62,5 % = 110

Diese Angabe findet sich in den Feldern KA-E3 und KA-E4 in der Registerkarte KA (Details) des Lohns.

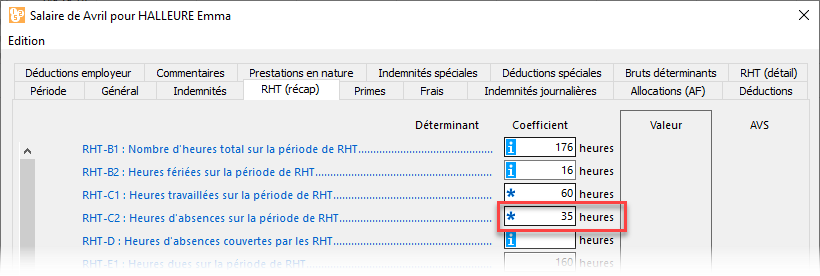

Abwesenheitsstunden

Abwesenheitsstunden infolge Ferien, Krankheit/Unfall, Heiratsurlaub, Umzug usw. werden von den KAE nicht abgedeckt.

Sie sind im Feld KA-C2: Abwesenheitsstunden während der KA-Periode des Lohns zu erfassen und werden bei den Ausfallstunden nicht berücksichtigt.

22 Dezember 2021