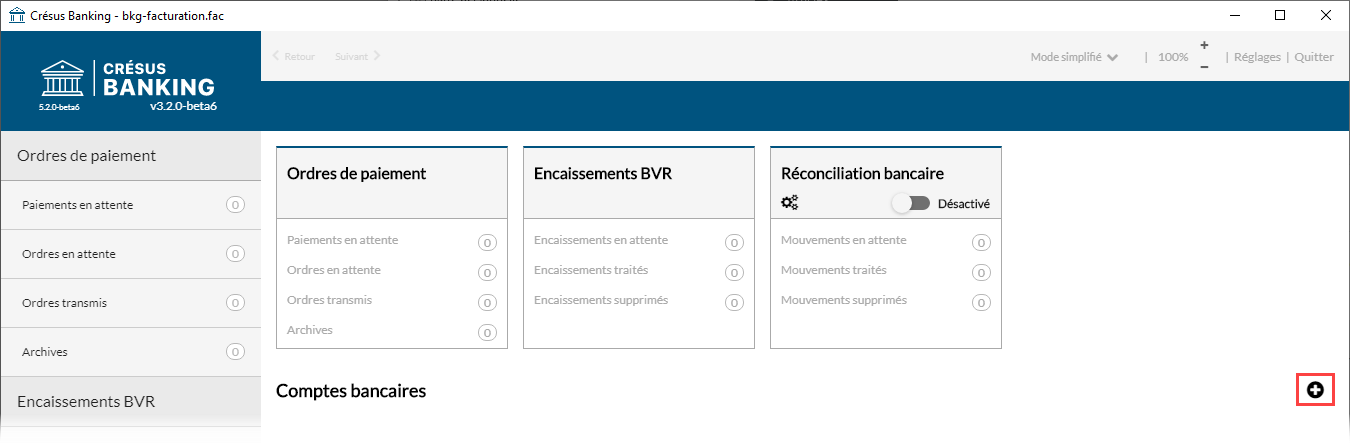

3Ajouter un compte bancaire

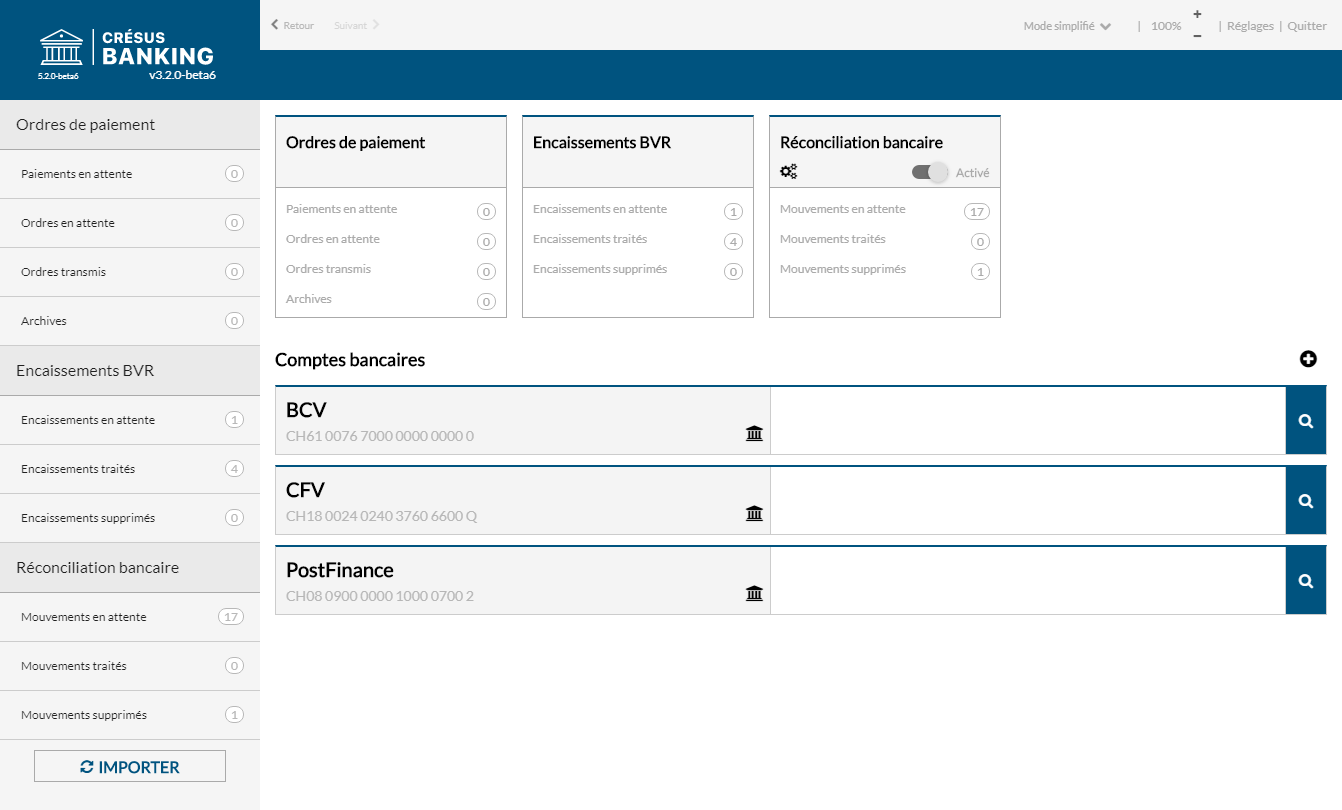

Vous pouvez utiliser le traitement des ordres de paiement, des encaissements BVR et la réconciliation bancaire pour un ou plusieurs comptes bancaires liés à votre facturation.

Ajouter un compte bancaire

Pour saisir les données relatives au compte, vous avez besoin d’une connexion internet.

- Cliquez sur le

en regard de Comptes bancaires.

en regard de Comptes bancaires.

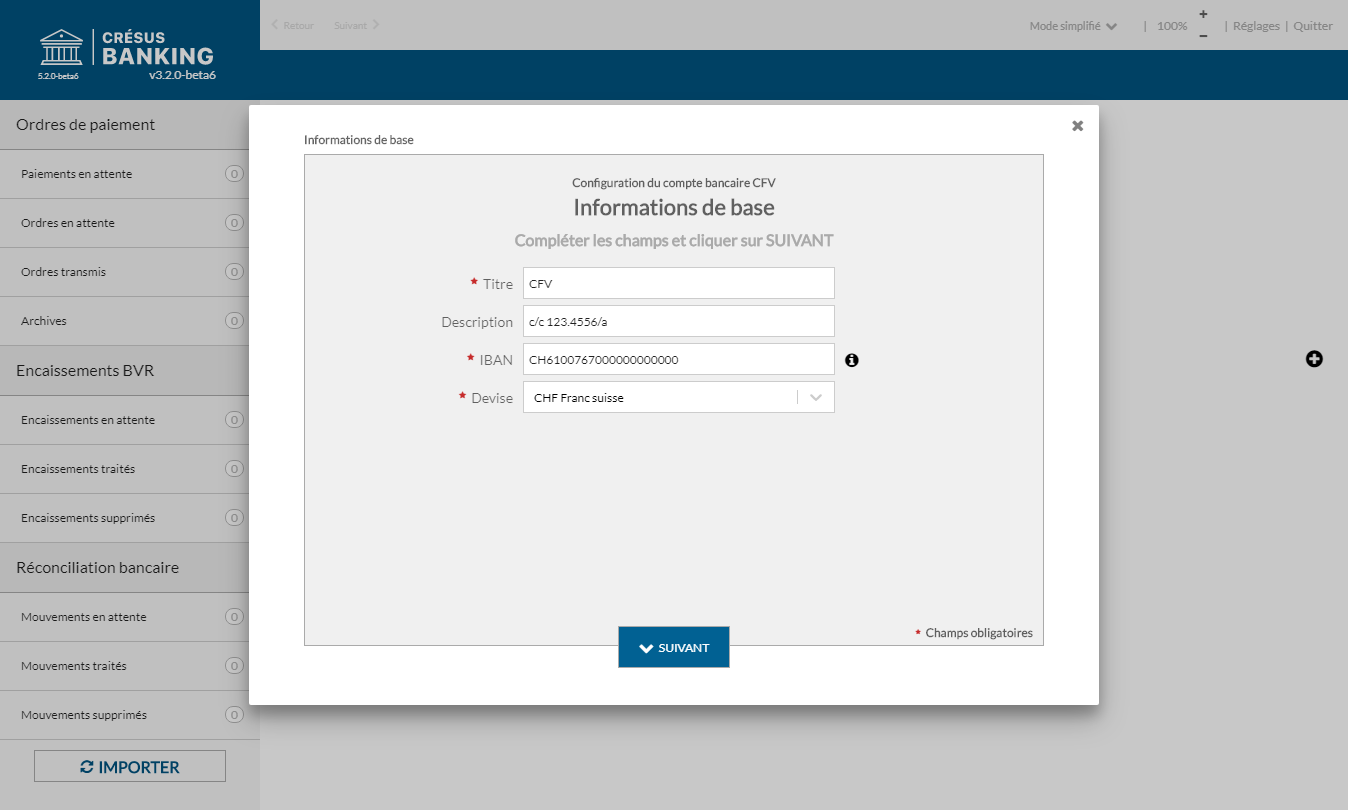

- Complétez les informations de base :

- Titre : nom sous lequel le compte sera identifié dans les dialogues

- Description : texte complémentaire facultatif

- IBAN : n° IBAN de votre compte

- Devise : code ISO de la monnaie du compte, p. ex CHF, GBP, SEK

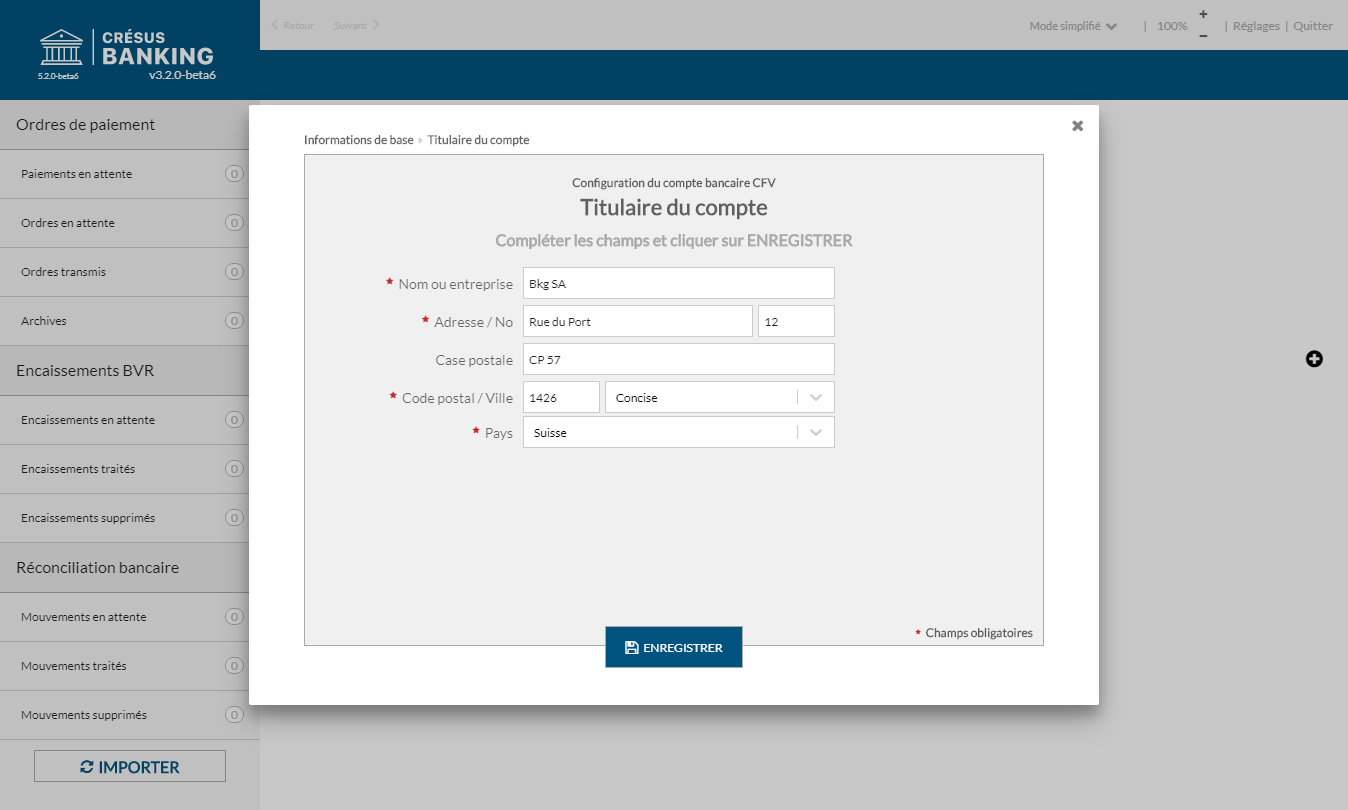

Cliquez sur Suivant pour saisir les coordonnées du titulaire du compte.

Il est important que vous saisissiez ces données telles qu’elles sont enregistrées auprès de la banque.

- Cliquez sur Enregistrer

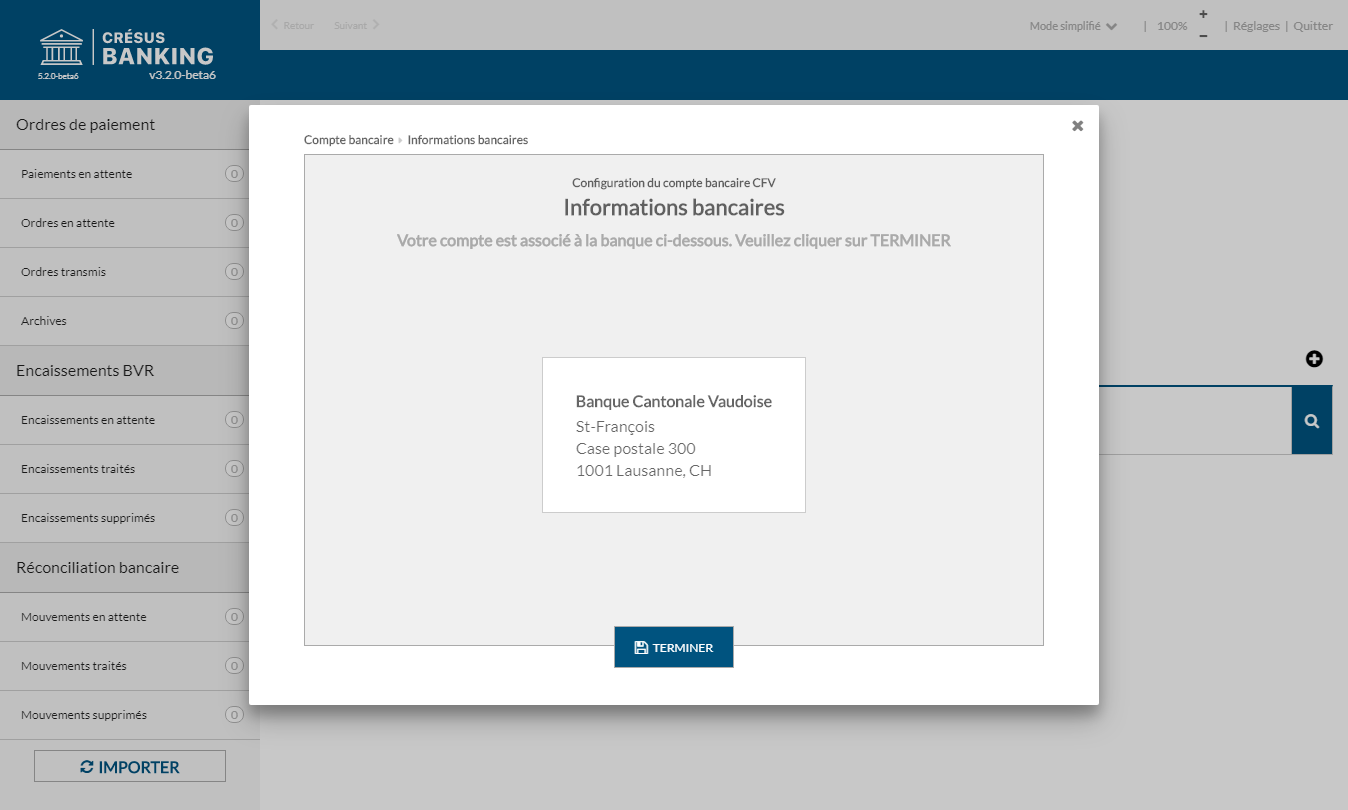

Une banque de données est interrogée pour renseigner l’établissement bancaire auquel le compte est associé. Si l’établissement n’est pas trouvé, vous pouvez compléter les champs manuellement.

Cliquez sur Enregistrer, le compte bancaire est désormais disponible.

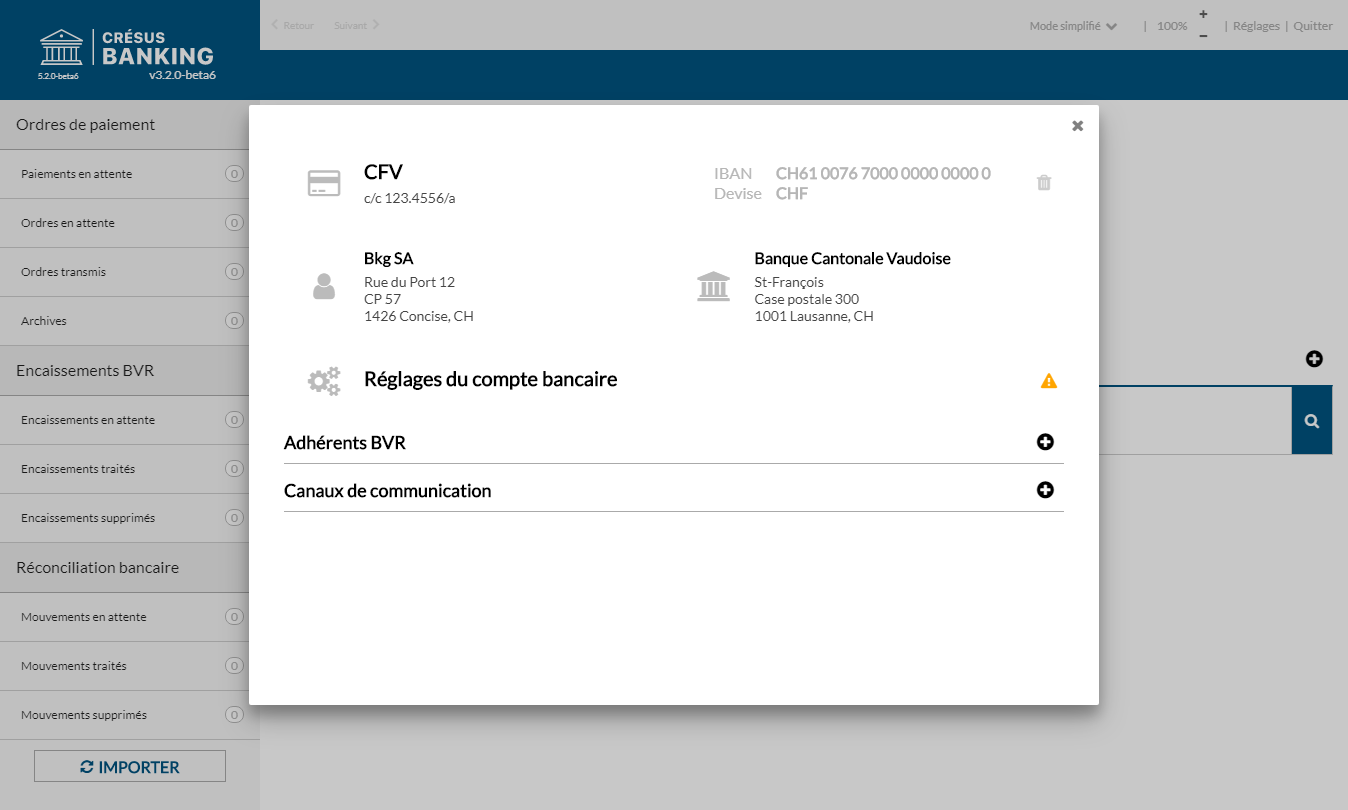

Il faut encore définir le (ou les) adhérent(s) BVR associé(s) à ce compte (§3.2 Ajouter un adhérent BVR), spécifier les canaux de communication (§3.3 Ajouter un canal de communication), saisir les données relatives aux ordres de paiement (§3.1 Les réglages du compte bancaire), activer la réconciliation bancaire (§6.1.1 Activer la réconciliation bancaire) et procéder aux réglages du compte.

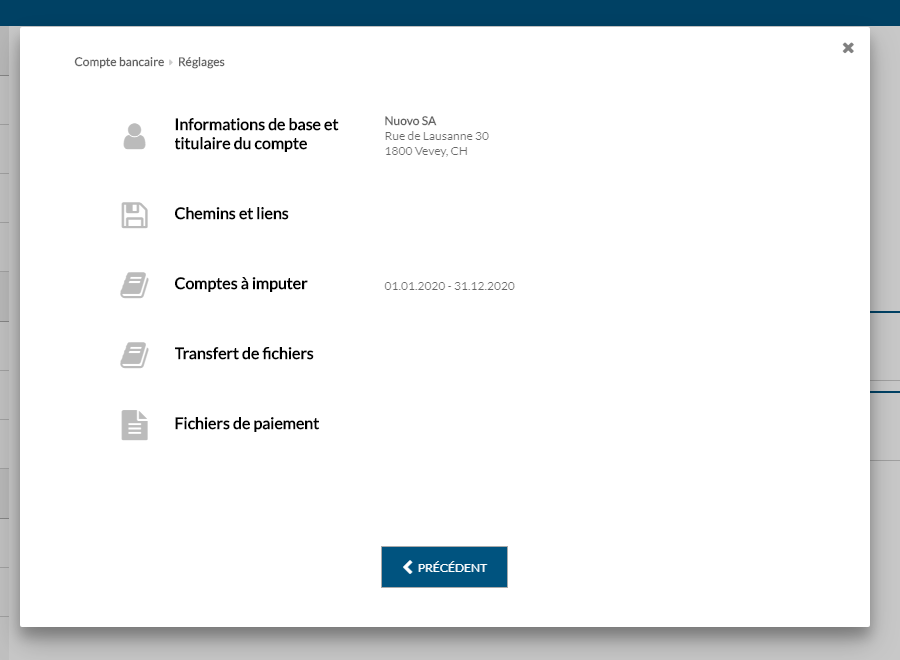

3.1Les réglages du compte bancaire Les réglages du compte bancaire permettent de paramétrer :

- les informations du titulaire du compte,

- les différents chemins utilisés pour la gestion des fichiers,

- les comptes comptables à imputer selon les opérations,

- le cas échéant les préférences d’utilisation du canal de transmission,

- les paramètres des ordres de paiements transmis à l’institut financier.

Pour accéder au aux réglages des comptes bancaires, sur la page d’accueil de Crésus Banking, choisissez le compte bancaire souhaité.

Puis cliquez sur Réglages du compte bancaire.

Informations de base et titulaire du compte

Cette section vous permet de modifier les informations de base du compte bancaire comme le nom ou la description ou même les informations liées au titulaire du compte.

Les réglages du compte bancaire permettent de paramétrer :

- les informations du titulaire du compte,

- les différents chemins utilisés pour la gestion des fichiers,

- les comptes comptables à imputer selon les opérations,

- le cas échéant les préférences d’utilisation du canal de transmission,

- les paramètres des ordres de paiements transmis à l’institut financier.

Pour accéder au aux réglages des comptes bancaires, sur la page d’accueil de Crésus Banking, choisissez le compte bancaire souhaité.

Puis cliquez sur Réglages du compte bancaire.

Informations de base et titulaire du compte

Cette section vous permet de modifier les informations de base du compte bancaire comme le nom ou la description ou même les informations liées au titulaire du compte.

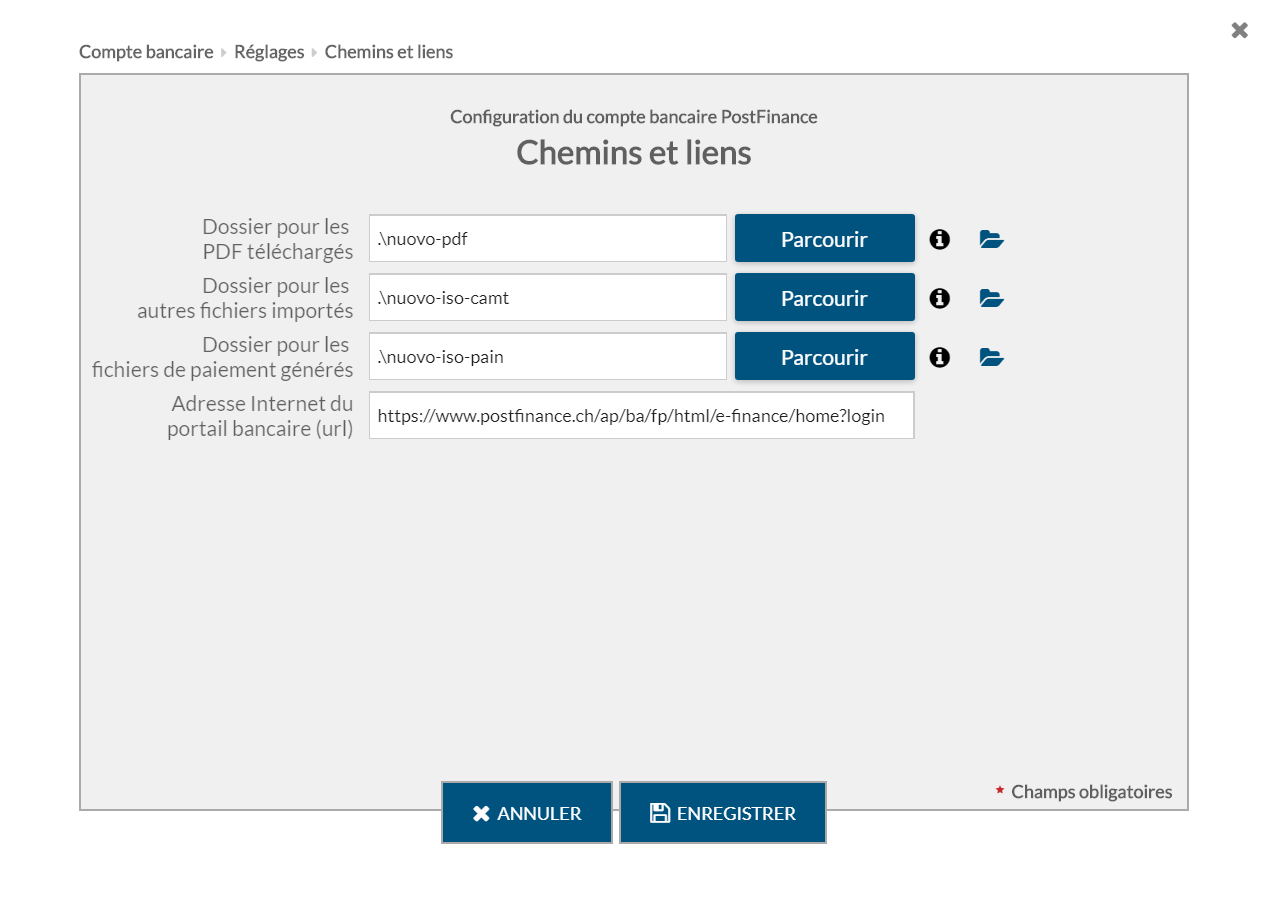

3.1.1Chemins et liens En cliquant sur la ligne Chemins et liens, Si vous n’avez pas encore configuré Crésus Banking, une fenêtre similaire à celle ci-dessous apparaît :

Dans les échanges de fichiers avec la Banque, on peut avoir :

- Des fichiers pdf (relevés bancaires)

- Les ordres de paiements (pain.001)

- Les encaissements BVR (camt.054)

- Les relevés bancaires électroniques (camt.053)

Cet écran permet de définir dans quel dossier vont être sauvegardés ces fichiers. Si vous gérez plusieurs mandats de facturation, nous vous conseillons de créer des dossiers avec le nom du mandat concerné.

Pour les paiements, peut-être avez-vous un dossier DTA ou OPAE de définit. Le champ Dossier pour les fichiers de paiements générés doit contenir le chemin vers le dossier où Crésus déposera les fichiers générés. C’est là que vous les trouverez lorsque vous vous connectez au site de votre prestataire pour envoyer les ordres de paiement. Utilisez si nécessaire le bouton Parcourir pour naviguer jusqu’à l’emplacement voulu.

Nous vous recommandons de créer les trois sous dossiers à l’emplacement où vous avez votre mandat de facturation suivants :

Si vous avez déjà utilisé Crésus Facturation pour vos paiements ou vos encaissements, vous disposez déjà de dossiers où vous déposez vos fichiers de paiements (pain.001) ou d’encaissement BVR (camt.053). Le plus simple est alors de mettre dans les champs de l’écran ci-dessus les chemins de ces dossiers.

L’Adresse Internet du portail bancaires (url) est l’adresse internet qui vous permet d’accéder à votre login bancaire.

En cliquant sur la ligne Chemins et liens, Si vous n’avez pas encore configuré Crésus Banking, une fenêtre similaire à celle ci-dessous apparaît :

Dans les échanges de fichiers avec la Banque, on peut avoir :

- Des fichiers pdf (relevés bancaires)

- Les ordres de paiements (pain.001)

- Les encaissements BVR (camt.054)

- Les relevés bancaires électroniques (camt.053)

Cet écran permet de définir dans quel dossier vont être sauvegardés ces fichiers. Si vous gérez plusieurs mandats de facturation, nous vous conseillons de créer des dossiers avec le nom du mandat concerné.

Pour les paiements, peut-être avez-vous un dossier DTA ou OPAE de définit. Le champ Dossier pour les fichiers de paiements générés doit contenir le chemin vers le dossier où Crésus déposera les fichiers générés. C’est là que vous les trouverez lorsque vous vous connectez au site de votre prestataire pour envoyer les ordres de paiement. Utilisez si nécessaire le bouton Parcourir pour naviguer jusqu’à l’emplacement voulu.

Nous vous recommandons de créer les trois sous dossiers à l’emplacement où vous avez votre mandat de facturation suivants :

Si vous avez déjà utilisé Crésus Facturation pour vos paiements ou vos encaissements, vous disposez déjà de dossiers où vous déposez vos fichiers de paiements (pain.001) ou d’encaissement BVR (camt.053). Le plus simple est alors de mettre dans les champs de l’écran ci-dessus les chemins de ces dossiers.

L’Adresse Internet du portail bancaires (url) est l’adresse internet qui vous permet d’accéder à votre login bancaire.

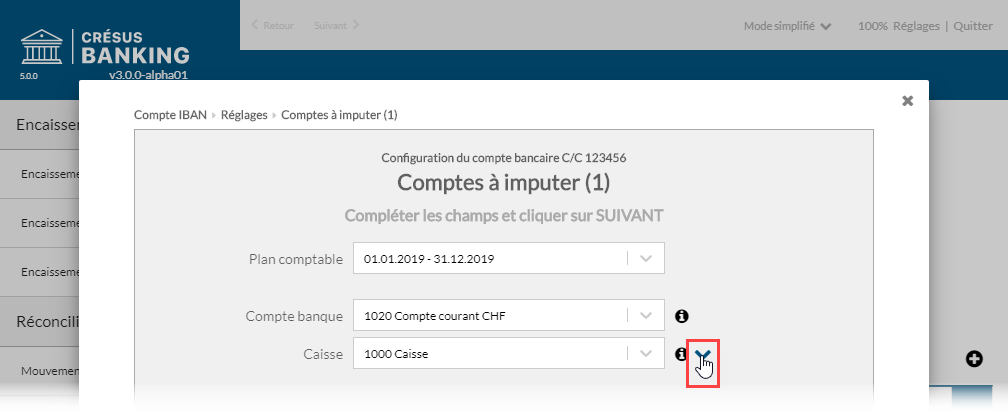

3.1.2Comptes à imputer Crésus Banking permet de générer des écritures comptables. Les comptes impactés sont ceux de l’exercice comptable associé. Le plan comptable pouvant changer d’une année à l’autre, les comptes à imputer sont donc liés à un exercice comptable donné.

Les comptes proposés dans les listes déroulantes sont ceux du plan comptable de la comptabilité du mandat. Si vous modifiez le plan comptable, il faut enregistrer le fichier Crésus Comptabilité avant que les modifications soient disponibles dans Crésus Banking.

Ces comptes seront utilisés lors des propositions automatiques. Ils peuvent être différents d’une période comptable à l’autre, mais seront reconduits automatiquement lors du changement d’exercice.

- Compte banque : compte de liquidité au bilan lié au compte bancaire. Tous les mouvements seront imputés à ce compte, qui ne pourra pas être modifié.

Habituellement le compte 1010 Postfinance ou 1020 Banque.

Lorsque la réconciliation bancaire n’est pas activée, le seul compte qui doit être défini est le compte banque.

Lorsque la réconciliation bancaire est activée, il faut alors paramétrer les autres comptes à imputer.

Les comptes ci-dessous pourront être modifiés lors de l’édition des mouvements.

- Compte caisse : compte pour les retraits au bancomat.

Habituellement le compte 1000 Caisse.

- Encaissements à ventiler : compte de passage pour les encaissements non identifiés. Les mouvements enregistrés ici devront être extournés dans la comptabilité.

Habituellement le compte 9907 Encaissements à ventiler.

- Paiements à ventiler : compte de passage pour les paiements non identifiés. Les mouvements enregistrés ici devront être extournés dans la comptabilité.

Habituellement le compte 9908 Paiements à ventiler.

- Paiements en attente : compte d’attente au bilan pour les ordres de paiement préparés par Crésus Facturation ou saisis en ligne dans le portail e-banking.

Habituellement le compte 2003 Ordres de paiement en attente.

- Salaires à payer : compte d’attente au bilan pour les ordres de paiement des salaires.

Habituellement le compte 2002 Salaires à payer ou Dettes résultant de charges de personnel.

Ce compte est celui associé à la rubrique @Brut:Montant à verser dans Crésus Salaires.

- Frais bancaires : compte de charges pour les frais de gestion du compte bancaire.

Habituellement le compte 6940 Frais bancaires.

- Intérêts positifs : compte de charges négatif pour l’encaissement des intérêts du compte bancaire.

Habituellement le compte 6950 Produits financiers de la trésorerie et des titres.

- Intérêts négatifs : compte de charges pour le paiement des intérêts du compte bancaire.

Habituellement le compte 6900 Charges d’intérêts pour engagements rémunérés.

Si vous avez plusieurs comptes bancaires à traiter, nous vous proposons de créer des comptes dont la racine du numéro est comme ci-dessus, avec une extension .01 pour le 1er compte bancaire, .02 pour le deuxième, etc…

Par exemple :

2003.01 Ordres de paiement en attente (Postfinance)

2003.02 Ordres de paiement en attente (Banque)

9907.01 Encaissements à ventiler (Postfinance)

9907.02 Encaissements à ventiler (Banque)

Réglages avancés

Pour chaque compte, plusieurs éléments de détail peuvent être définis.

Cliquez sur l’icône en regard du type concerné

Code TVA

La liste déroulante propose tous les codes TVA actifs de la comptabilité du mandat.

Le code TVA par défaut lié au compte dans le plan comptable de Crésus Comptabilité est repris automatiquement par Crésus Banking.

Pour forcer le mécanisme à proposer un autre code TVA lors de la reconnaissance des mouvements, sélectionnez le code désiré dans la liste. Le taux par défaut peut aussi être sélectionné.

Ce code TVA pourra être modifié lors de l’édition des mouvements.

Code analytique

La liste déroulante propose tous les codes analytiques de la comptabilité du mandat.

Le code analytique par défaut lié au compte dans le plan comptable de Crésus Comptabilité est repris automatiquement par Crésus Banking.

Pour forcer le mécanisme à proposer un autre code analytique lors de la reconnaissance des mouvements, sélectionnez le code dans la liste.

Ce code analytique pourra être modifié lors de l’édition des mouvements.

Exclure de la comptabilisation

Dans certains cas, il est préférable que Crésus Banking ne génère pas d’écriture comptable pour un mouvement traité. Pour que le mode par défaut ignore l’écriture, activez l’option Exclure de la comptabilisation :

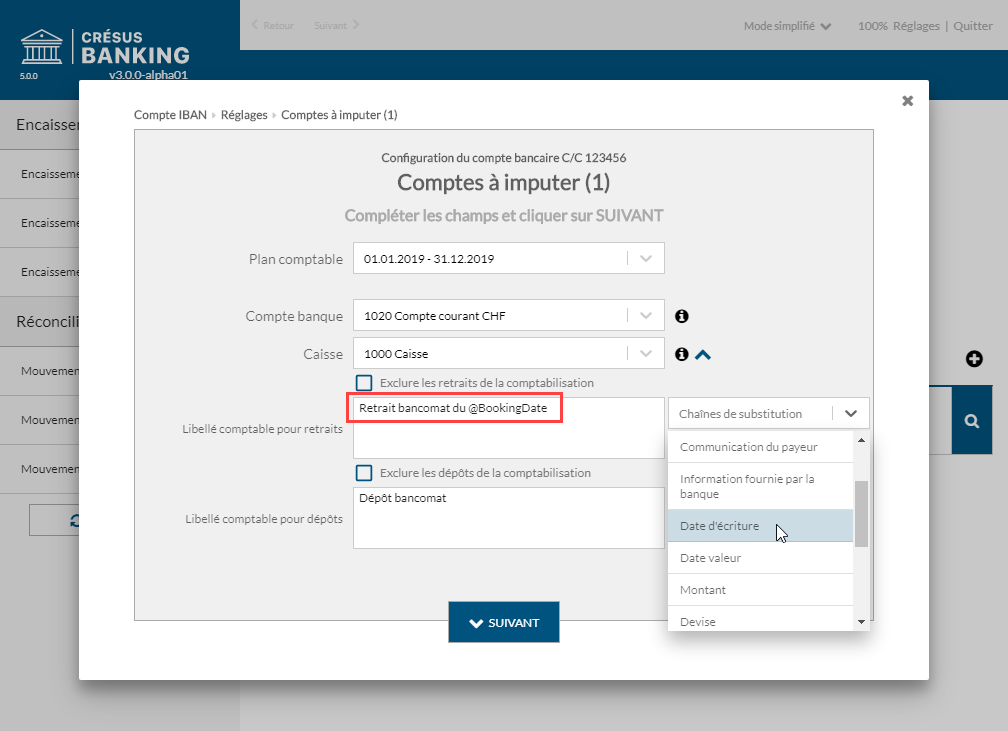

Libellé comptable

Les mouvements enregistrés dans le fichier camt.053 sont fournis avec le commentaire saisi par le payeur et l’indication fournie par la banque.

Pour chaque type de paiement, Crésus Banking propose un libellé automatique standard.

Vous pouvez composer votre propre libellé automatique en y incluant des éléments comme le nom du payeur, la date de l’écriture ou la date valeur :

- Saisissez le texte qui doit être proposé automatiquement. Vous pouvez utiliser les chaînes de substitution pour ajouter des informations complémentaires dans le libellé.

Dans cet exemple, on inclut la date de l’écriture dans le texte :

Crésus Banking permet de générer des écritures comptables. Les comptes impactés sont ceux de l’exercice comptable associé. Le plan comptable pouvant changer d’une année à l’autre, les comptes à imputer sont donc liés à un exercice comptable donné.

Les comptes proposés dans les listes déroulantes sont ceux du plan comptable de la comptabilité du mandat. Si vous modifiez le plan comptable, il faut enregistrer le fichier Crésus Comptabilité avant que les modifications soient disponibles dans Crésus Banking.

Ces comptes seront utilisés lors des propositions automatiques. Ils peuvent être différents d’une période comptable à l’autre, mais seront reconduits automatiquement lors du changement d’exercice.

- Compte banque : compte de liquidité au bilan lié au compte bancaire. Tous les mouvements seront imputés à ce compte, qui ne pourra pas être modifié.

Habituellement le compte 1010 Postfinance ou 1020 Banque.

Lorsque la réconciliation bancaire n’est pas activée, le seul compte qui doit être défini est le compte banque.

Lorsque la réconciliation bancaire est activée, il faut alors paramétrer les autres comptes à imputer.

Les comptes ci-dessous pourront être modifiés lors de l’édition des mouvements.

- Compte caisse : compte pour les retraits au bancomat.

Habituellement le compte 1000 Caisse. - Encaissements à ventiler : compte de passage pour les encaissements non identifiés. Les mouvements enregistrés ici devront être extournés dans la comptabilité.

Habituellement le compte 9907 Encaissements à ventiler. - Paiements à ventiler : compte de passage pour les paiements non identifiés. Les mouvements enregistrés ici devront être extournés dans la comptabilité.

Habituellement le compte 9908 Paiements à ventiler. - Paiements en attente : compte d’attente au bilan pour les ordres de paiement préparés par Crésus Facturation ou saisis en ligne dans le portail e-banking.

Habituellement le compte 2003 Ordres de paiement en attente. - Salaires à payer : compte d’attente au bilan pour les ordres de paiement des salaires.

Habituellement le compte 2002 Salaires à payer ou Dettes résultant de charges de personnel.

Ce compte est celui associé à la rubrique @Brut:Montant à verser dans Crésus Salaires. - Frais bancaires : compte de charges pour les frais de gestion du compte bancaire.

Habituellement le compte 6940 Frais bancaires. - Intérêts positifs : compte de charges négatif pour l’encaissement des intérêts du compte bancaire.

Habituellement le compte 6950 Produits financiers de la trésorerie et des titres. - Intérêts négatifs : compte de charges pour le paiement des intérêts du compte bancaire.

Habituellement le compte 6900 Charges d’intérêts pour engagements rémunérés.

Si vous avez plusieurs comptes bancaires à traiter, nous vous proposons de créer des comptes dont la racine du numéro est comme ci-dessus, avec une extension .01 pour le 1er compte bancaire, .02 pour le deuxième, etc…

Par exemple :

2003.01 Ordres de paiement en attente (Postfinance)

2003.02 Ordres de paiement en attente (Banque)

9907.01 Encaissements à ventiler (Postfinance)

9907.02 Encaissements à ventiler (Banque)

Réglages avancés

Pour chaque compte, plusieurs éléments de détail peuvent être définis.

Cliquez sur l’icône en regard du type concerné

Code TVA

La liste déroulante propose tous les codes TVA actifs de la comptabilité du mandat.

Le code TVA par défaut lié au compte dans le plan comptable de Crésus Comptabilité est repris automatiquement par Crésus Banking.

Pour forcer le mécanisme à proposer un autre code TVA lors de la reconnaissance des mouvements, sélectionnez le code désiré dans la liste. Le taux par défaut peut aussi être sélectionné.

Ce code TVA pourra être modifié lors de l’édition des mouvements.

Code analytique

La liste déroulante propose tous les codes analytiques de la comptabilité du mandat.

Le code analytique par défaut lié au compte dans le plan comptable de Crésus Comptabilité est repris automatiquement par Crésus Banking.

Pour forcer le mécanisme à proposer un autre code analytique lors de la reconnaissance des mouvements, sélectionnez le code dans la liste.

Ce code analytique pourra être modifié lors de l’édition des mouvements.

Exclure de la comptabilisation

Dans certains cas, il est préférable que Crésus Banking ne génère pas d’écriture comptable pour un mouvement traité. Pour que le mode par défaut ignore l’écriture, activez l’option Exclure de la comptabilisation :

Libellé comptable

Les mouvements enregistrés dans le fichier camt.053 sont fournis avec le commentaire saisi par le payeur et l’indication fournie par la banque.

Pour chaque type de paiement, Crésus Banking propose un libellé automatique standard.

Vous pouvez composer votre propre libellé automatique en y incluant des éléments comme le nom du payeur, la date de l’écriture ou la date valeur :

- Saisissez le texte qui doit être proposé automatiquement. Vous pouvez utiliser les chaînes de substitution pour ajouter des informations complémentaires dans le libellé.

Dans cet exemple, on inclut la date de l’écriture dans le texte :

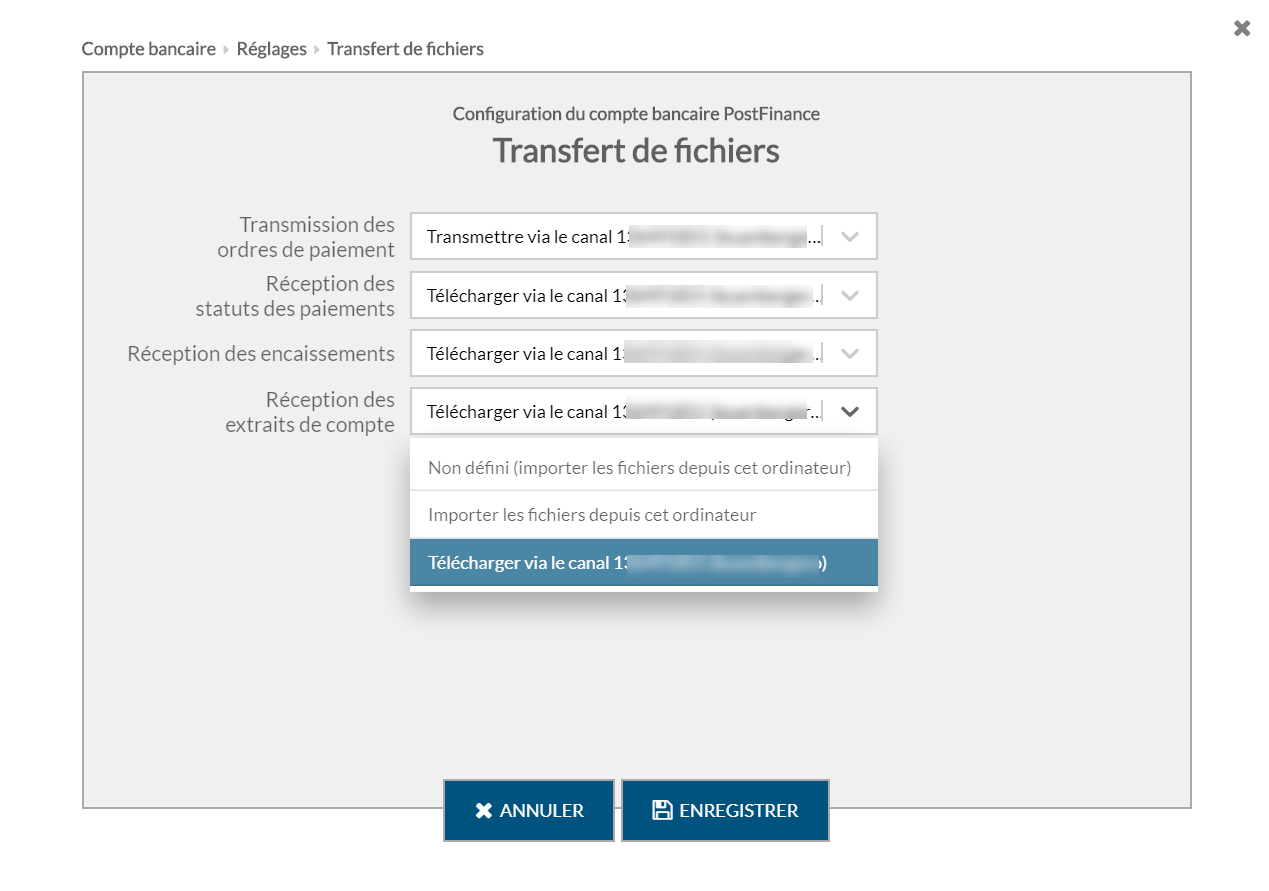

3.1.3Transfert de fichiers Si un canal de communication (API ou EBICS) a été défini, vous pouvez indiquer le moyen de transfert souhaité pour les divers types de fichiers :

Le moyen de transfert des fichiers peut être défini séparément pour :

- la transmission des ordres de paiement : fichiers pain.001;

- la réception des statuts des paiements : fichiers pain.002;

- la réception des encaissements : encaissements BVR camt.054;

- la réception des extraits de compte : camt.053.

Par défaut, le transfert de fichiers est enregistré sur Non défini et donc importe ou exporte les fichiers depuis l’ordinateur où est installé Crésus.

Si une API ou une EBIC a été configurée comme canal de communication, il faut alors indiquer pour quels transferts de fichiers on souhaite utiliser le canal en question. En règle générale, on définira ce canal pour tous les échanges de fichiers.

Si un canal de communication (API ou EBICS) a été défini, vous pouvez indiquer le moyen de transfert souhaité pour les divers types de fichiers :

Le moyen de transfert des fichiers peut être défini séparément pour :

- la transmission des ordres de paiement : fichiers pain.001;

- la réception des statuts des paiements : fichiers pain.002;

- la réception des encaissements : encaissements BVR camt.054;

- la réception des extraits de compte : camt.053.

Par défaut, le transfert de fichiers est enregistré sur Non défini et donc importe ou exporte les fichiers depuis l’ordinateur où est installé Crésus.

Si une API ou une EBIC a été configurée comme canal de communication, il faut alors indiquer pour quels transferts de fichiers on souhaite utiliser le canal en question. En règle générale, on définira ce canal pour tous les échanges de fichiers.

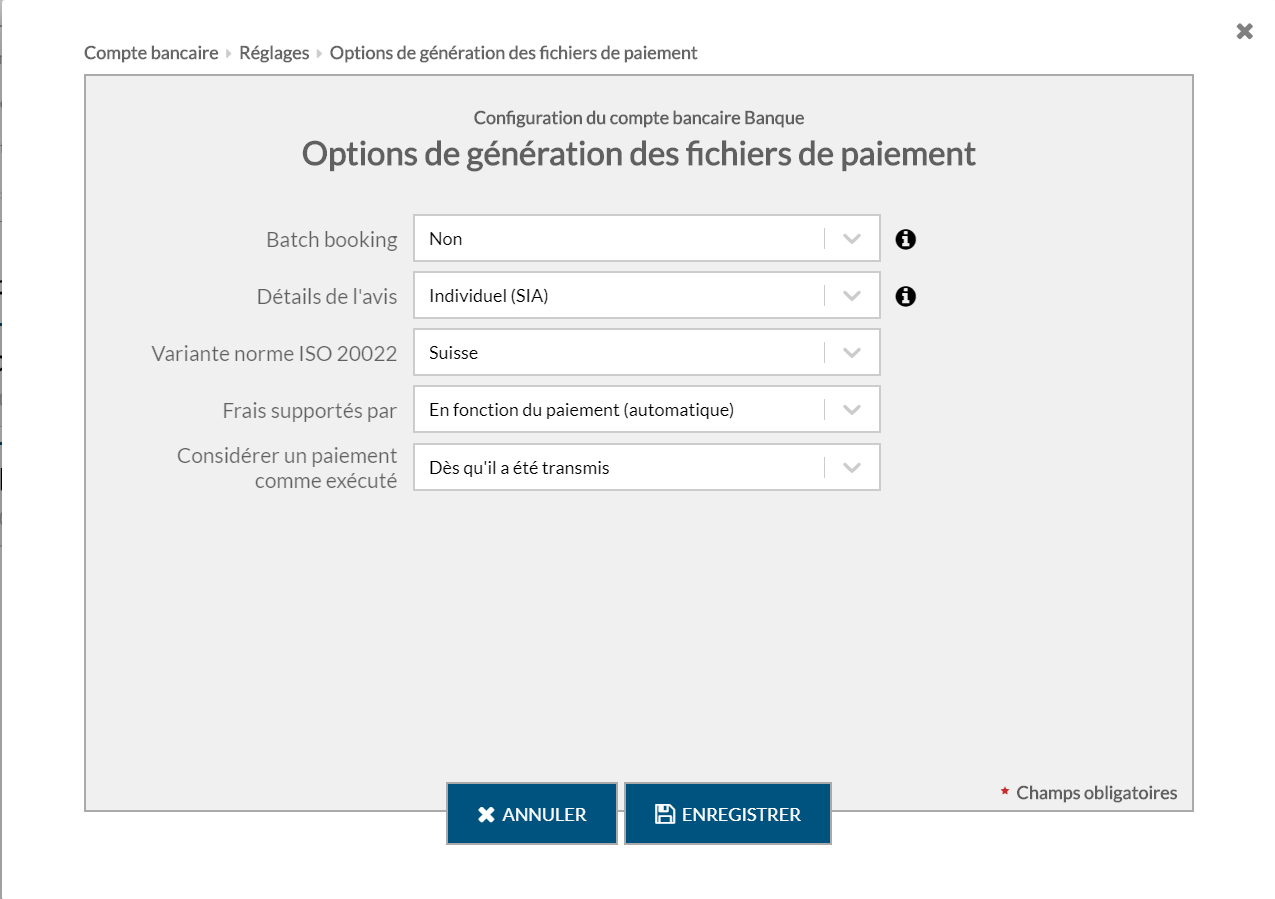

3.1.4Fichiers de paiement Des réglages spécifiques des fichiers de paiements peuvent parfois s’avérer nécessaire. Les options de génération des fichiers de paiement sont :

Batch booking – permet de définir si on souhaite un avis de la banque pour chaque paiement ou un avis groupé

- Non : pas de regroupement, un avis distinct pour chaque paiement

- Oui : les paiements sont regroupés dans un seul avis

Détails de l’avis – permet de définir le contenu attendu de l’avis:

- Individuel : avis individuels

- Groupé avec détails : les détails sont livrés séparément

- Groupé sans détails : les détails ne sont pas livrés

- Pas de détails : aucun avis n’est livré (non recommandé)

Variante norme ISO 20022 – les banques n’ont pas toutes la même interprétation de la norme ISO

- Suisse : Pour toutes les banques suisses et la plupart des banques européennes

- Européenne : pour certaines banques il est nécessaire d’utiliser un standard particulier.

Frais supportés par – permet de définir, lorsqu’il y a des frais associés à un paiement, qui les supporte :

- En fonction du paiement (automatique) : Crésus

- Débiteur / bénéficiaire : pour faire supporter au débiteur ou au bénéficiaire l’entier des frais

- Partagés : pour les partager entre le débiteur et le bénéficiaire

- SEPA : lors de paiements en EUR en zone EUR ceux-ci n’engendrent (en principe) pas de frais.

Il est donc recommandé de passer un ordre en EUR et non en CHF pour éviter des frais tant pour l’émetteur du paiement que pour le bénéficiaire.

Des réglages spécifiques des fichiers de paiements peuvent parfois s’avérer nécessaire. Les options de génération des fichiers de paiement sont :

Batch booking – permet de définir si on souhaite un avis de la banque pour chaque paiement ou un avis groupé

- Non : pas de regroupement, un avis distinct pour chaque paiement

- Oui : les paiements sont regroupés dans un seul avis

Détails de l’avis – permet de définir le contenu attendu de l’avis:

- Individuel : avis individuels

- Groupé avec détails : les détails sont livrés séparément

- Groupé sans détails : les détails ne sont pas livrés

- Pas de détails : aucun avis n’est livré (non recommandé)

Variante norme ISO 20022 – les banques n’ont pas toutes la même interprétation de la norme ISO

- Suisse : Pour toutes les banques suisses et la plupart des banques européennes

- Européenne : pour certaines banques il est nécessaire d’utiliser un standard particulier.

Frais supportés par – permet de définir, lorsqu’il y a des frais associés à un paiement, qui les supporte :

- En fonction du paiement (automatique) : Crésus

- Débiteur / bénéficiaire : pour faire supporter au débiteur ou au bénéficiaire l’entier des frais

- Partagés : pour les partager entre le débiteur et le bénéficiaire

- SEPA : lors de paiements en EUR en zone EUR ceux-ci n’engendrent (en principe) pas de frais.

Il est donc recommandé de passer un ordre en EUR et non en CHF pour éviter des frais tant pour l’émetteur du paiement que pour le bénéficiaire.

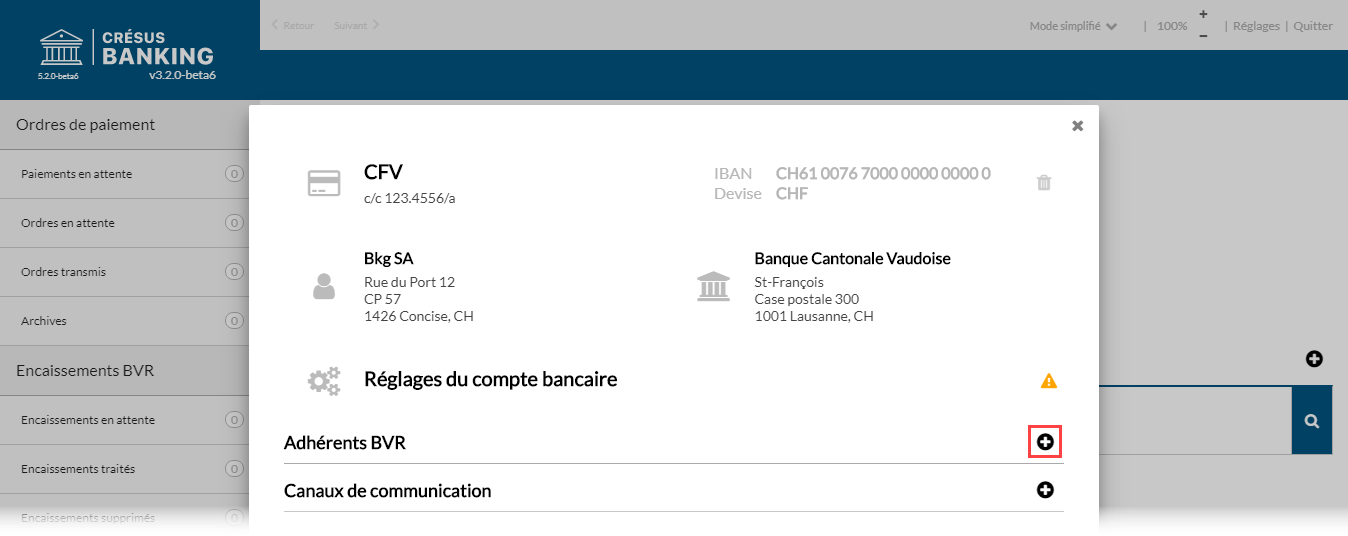

3.2Ajouter un adhérent BVR La définition de l’adhérent BVR associé au compte bancaire permet à Crésus Banking de déterminer le compte sur lequel l’encaissement est arrivé, et de déterminer si le type d’encaissement est identifié ou non.

Il peut y avoir plusieurs adhérents associés au même compte bancaire.

- Cliquez sur le en regard de la ligne Adhérents BVR

Informations de base de l’adhérent

- Titre : nom sous lequel l’adhérent sera identifié dans les dialogues.

- Description : texte complémentaire facultatif.

- Adhérent BVR : numéro d’adhérent qui vous a été communiqué par la banque.

- QR-Iban : il est possible que la banque ne fournisse pas de numéro d’adhérent, mais uniquement un numéro QR-Iban (dès juillet 2020). Il faut alors cliquer sur adhérent fictif. Ce numéro fictif doit également être saisi dans Crésus Facturation dans le Système d’encaissement BVR (Réglages généraux > BVR/QR > Régler les définitions BVR/QR > Numéro d’adhérent). Il en est de même de la partie fixe du numéro de référence.

Titulaire du compte

- Les données sont proposées telles qu’elles ont été introduites pour le titulaire du compte bancaire, mais il est possible que les données du titulaire du contrat BVR ne soient pas identiques à celles du titulaire du compte bancaire.

- Cliquez sur Suivant

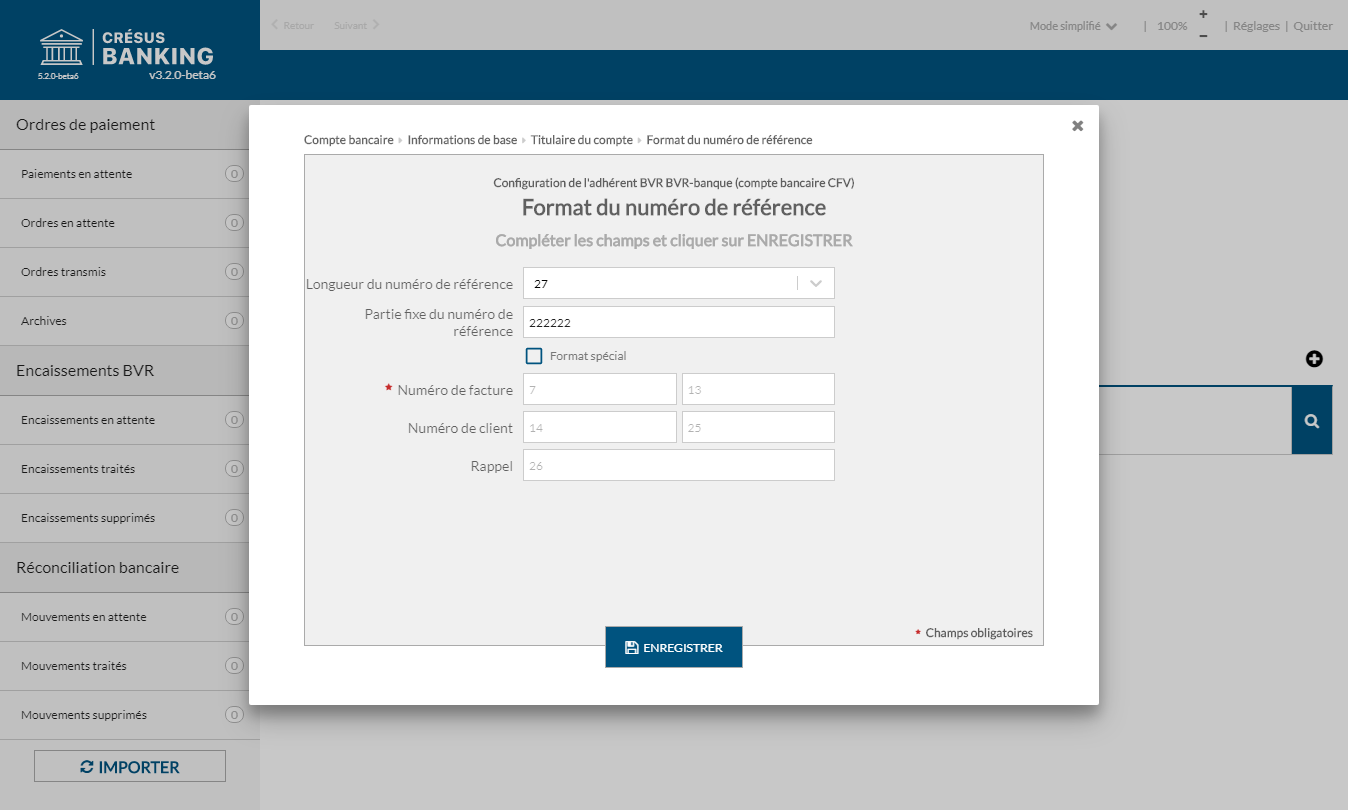

Format du numéro de référence

- Longueur : 27 ou 16

Les banques utilisent des numéros à 27 positions.

Postfinance peut utiliser des numéros à 16 positions.

Ce réglage doit impérativement correspondre au réglage fait dans votre fichier Crésus Facturation, sous Options > Définitions > Réglages BVR

- Partie fixe du numéro de référence : numéro à 6 chiffres qui vous a été attribué par la banque (uniquement si le n° de référence comporte 27 positions).

- Format spécial (uniquement si la longueur de la référence est de 27) : Habituellement, on utilise les réglages standards tels qu’ils sont proposés. Mais il est possible de modifier la structure du numéro de référence. Référez-vous impérativement à la structure définie dans votre fichier Crésus Facturation, sous Options > Définitions > Réglages BVR.

- Cliquez sur Enregistrer

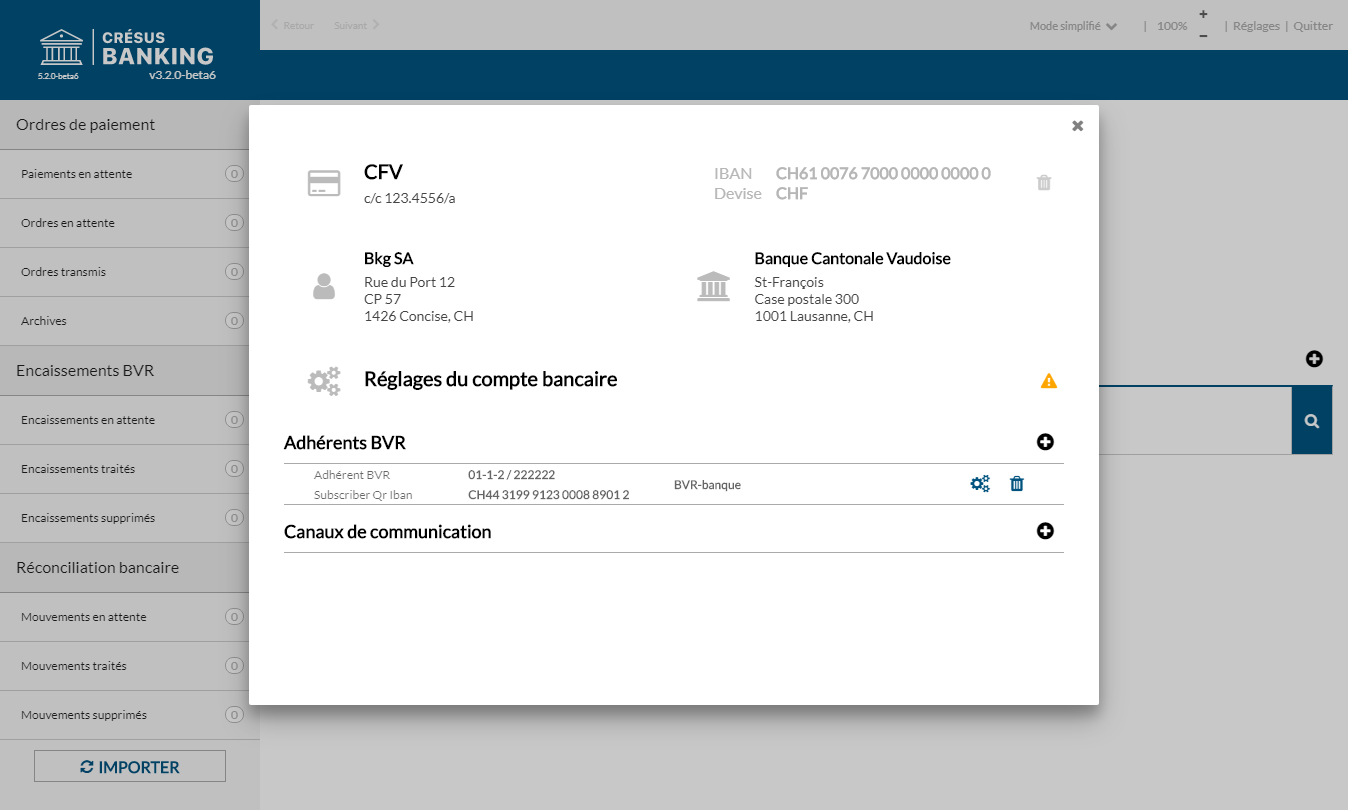

L’adhérent figure dans la liste associée au compte bancaire.

Réglages de l’adhérent

Votre banque vous fournit des fichiers camt.054 avec le détail périodique des encaissements BVR. Ceux-ci sont traités directement par Crésus Facturation et imputés au compte banque de votre comptabilité selon le réglage dans la facturation.

Si votre banque vous fournit des relevés de compte camt.053 avec le détail des encaissements BVR, ceux-ci peuvent être ignorés par la réconciliation bancaire. Dans ce cas, il n’est pas nécessaire de procéder aux réglages ci-dessous : par défaut, Crésus Banking exclut la comptabilisation des BVR lors de la réconciliation bancaire.

Si les relevés de compte camt.053 fournissent des mouvements BVR groupés – soit un montant total pour tous les BVR par jour – nous vous recommandons de comptabiliser ces encaissements dans un compte de passage qui permettra de vérifier que le montant total est bien justifié par les montants détaillés. Dans ce cas, il faut faire les réglages décrits ci-dessous et en particulier désactiver le mode Exclure de la comptabilisation.

- Si le détail du compte bancaire n’est pas affiché, dans l’écran d’accueil de Crésus Banking, double-cliquez le compte bancaire concerné.

- Cliquez sur l’icône réglages de l’adhérent

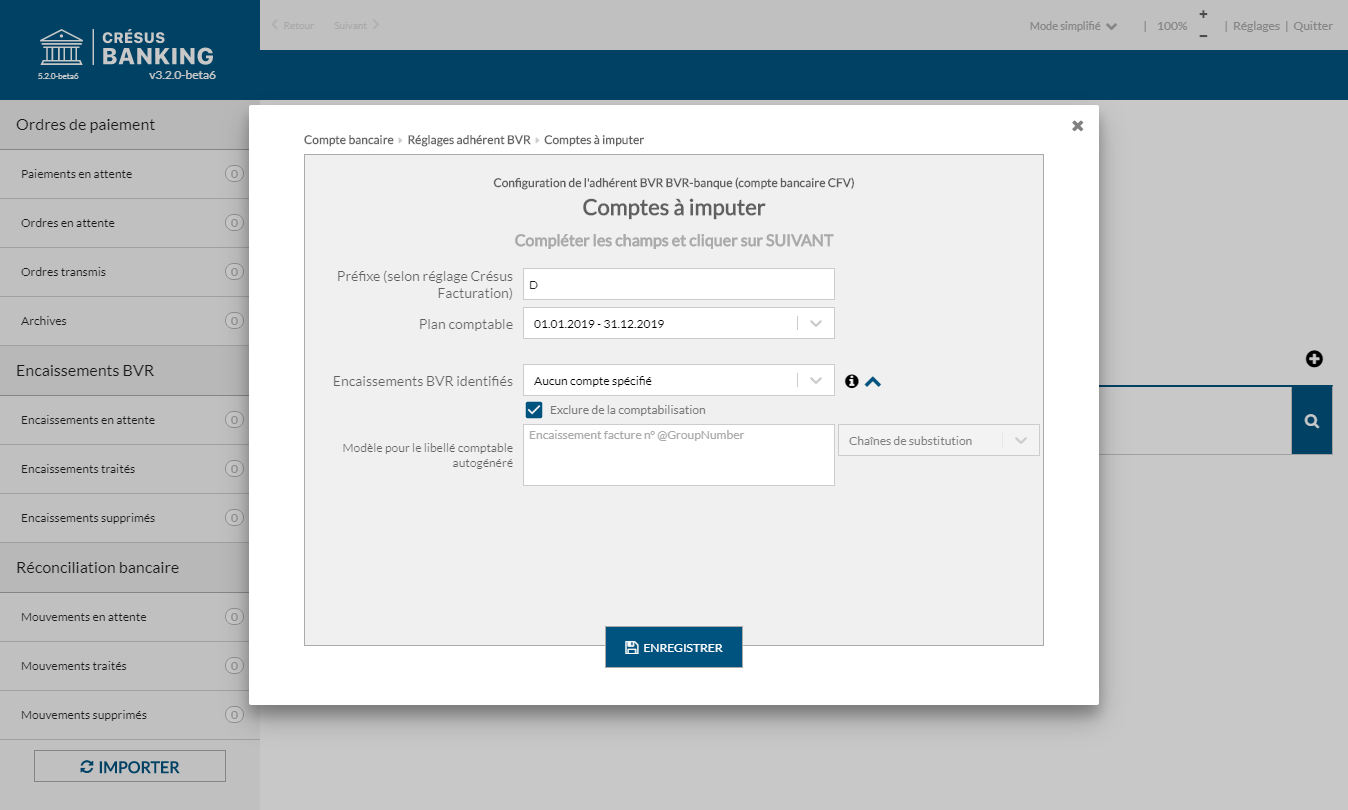

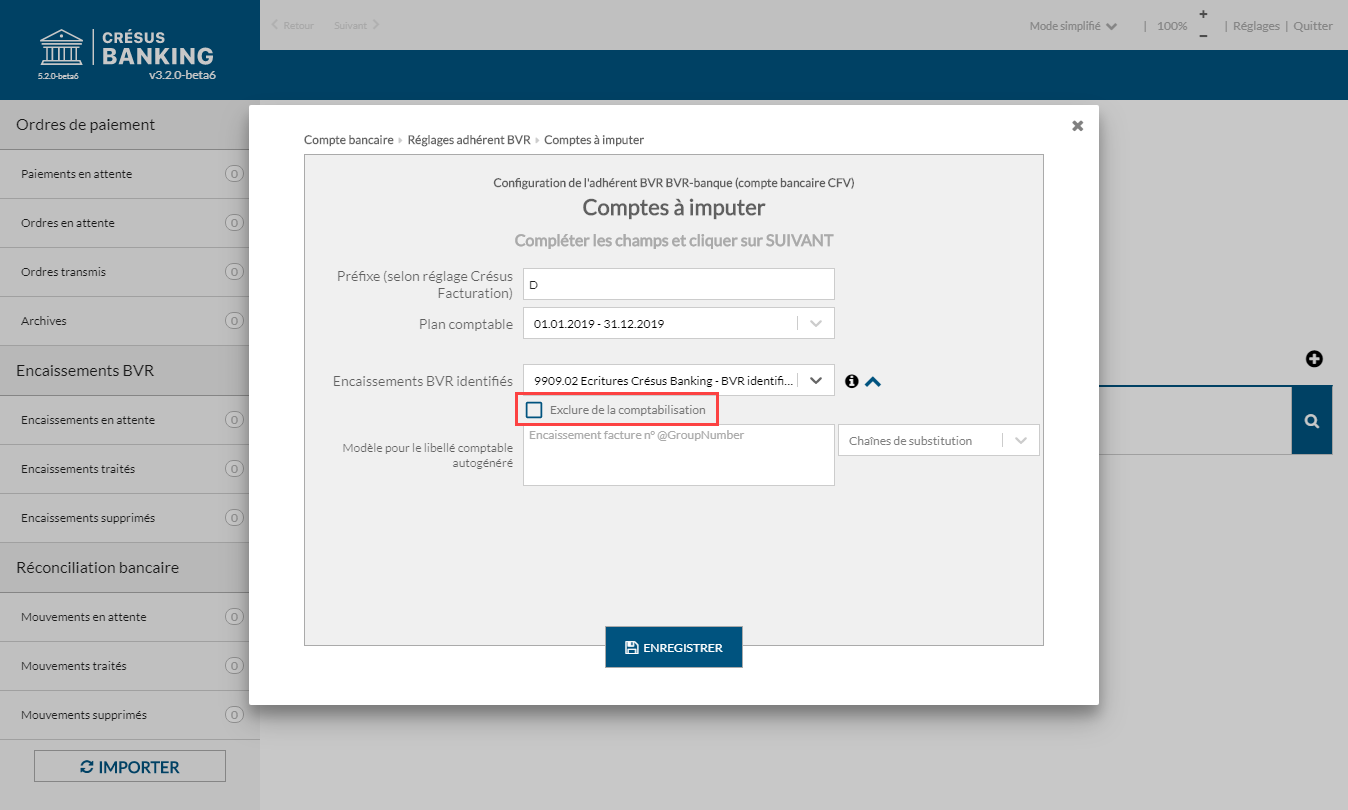

- Cliquez sur la ligne pour passer dans l’édition des Comptes à imputer.

- Préfixe : doit correspondre au préfixe défini dans votre facturation. Par défaut, le préfixe de factures émises est D

- Plan comptable : s’il y a plusieurs périodes comptables dans le mandat, vous pourrez modifier les définitions en fonction de la période sélectionnée

- Encaissements BVR identifiés : sélectionnez le compte de passage adéquat de votre plan comptable

- Désactivez le mode Exclure de la comptabilisation

- Si vous n’avez pas accès à cette option, cliquez sur l’icône pour étendre les réglages :

- Cliquez sur Enregistrer.

Modifier l’adhérent

Vous pouvez à tout moment modifier les données et réglages de l’adhérent ou supprimer la définition.

- Dans l’écran d’accueil de Crésus Banking, double-cliquez le compte bancaire concerné

- Cliquez sur l’icône en regard de l’adhérent à modifier :

La définition de l’adhérent BVR associé au compte bancaire permet à Crésus Banking de déterminer le compte sur lequel l’encaissement est arrivé, et de déterminer si le type d’encaissement est identifié ou non.

Il peut y avoir plusieurs adhérents associés au même compte bancaire.

- Cliquez sur le en regard de la ligne Adhérents BVR

Informations de base de l’adhérent

- Titre : nom sous lequel l’adhérent sera identifié dans les dialogues.

- Description : texte complémentaire facultatif.

- Adhérent BVR : numéro d’adhérent qui vous a été communiqué par la banque.

- QR-Iban : il est possible que la banque ne fournisse pas de numéro d’adhérent, mais uniquement un numéro QR-Iban (dès juillet 2020). Il faut alors cliquer sur adhérent fictif. Ce numéro fictif doit également être saisi dans Crésus Facturation dans le Système d’encaissement BVR (Réglages généraux > BVR/QR > Régler les définitions BVR/QR > Numéro d’adhérent). Il en est de même de la partie fixe du numéro de référence.

Titulaire du compte

- Les données sont proposées telles qu’elles ont été introduites pour le titulaire du compte bancaire, mais il est possible que les données du titulaire du contrat BVR ne soient pas identiques à celles du titulaire du compte bancaire.

- Cliquez sur Suivant

Format du numéro de référence

- Longueur : 27 ou 16

Les banques utilisent des numéros à 27 positions.

Postfinance peut utiliser des numéros à 16 positions.

Ce réglage doit impérativement correspondre au réglage fait dans votre fichier Crésus Facturation, sous Options > Définitions > Réglages BVR - Partie fixe du numéro de référence : numéro à 6 chiffres qui vous a été attribué par la banque (uniquement si le n° de référence comporte 27 positions).

- Format spécial (uniquement si la longueur de la référence est de 27) : Habituellement, on utilise les réglages standards tels qu’ils sont proposés. Mais il est possible de modifier la structure du numéro de référence. Référez-vous impérativement à la structure définie dans votre fichier Crésus Facturation, sous Options > Définitions > Réglages BVR.

- Cliquez sur Enregistrer

L’adhérent figure dans la liste associée au compte bancaire.

Réglages de l’adhérent

Votre banque vous fournit des fichiers camt.054 avec le détail périodique des encaissements BVR. Ceux-ci sont traités directement par Crésus Facturation et imputés au compte banque de votre comptabilité selon le réglage dans la facturation.

Si votre banque vous fournit des relevés de compte camt.053 avec le détail des encaissements BVR, ceux-ci peuvent être ignorés par la réconciliation bancaire. Dans ce cas, il n’est pas nécessaire de procéder aux réglages ci-dessous : par défaut, Crésus Banking exclut la comptabilisation des BVR lors de la réconciliation bancaire.

Si les relevés de compte camt.053 fournissent des mouvements BVR groupés – soit un montant total pour tous les BVR par jour – nous vous recommandons de comptabiliser ces encaissements dans un compte de passage qui permettra de vérifier que le montant total est bien justifié par les montants détaillés. Dans ce cas, il faut faire les réglages décrits ci-dessous et en particulier désactiver le mode Exclure de la comptabilisation.

- Si le détail du compte bancaire n’est pas affiché, dans l’écran d’accueil de Crésus Banking, double-cliquez le compte bancaire concerné.

- Cliquez sur l’icône réglages de l’adhérent

- Cliquez sur la ligne pour passer dans l’édition des Comptes à imputer.

- Préfixe : doit correspondre au préfixe défini dans votre facturation. Par défaut, le préfixe de factures émises est D

- Plan comptable : s’il y a plusieurs périodes comptables dans le mandat, vous pourrez modifier les définitions en fonction de la période sélectionnée

- Encaissements BVR identifiés : sélectionnez le compte de passage adéquat de votre plan comptable

- Désactivez le mode Exclure de la comptabilisation

- Si vous n’avez pas accès à cette option, cliquez sur l’icône pour étendre les réglages :

- Cliquez sur Enregistrer.

Modifier l’adhérent

Vous pouvez à tout moment modifier les données et réglages de l’adhérent ou supprimer la définition.

- Dans l’écran d’accueil de Crésus Banking, double-cliquez le compte bancaire concerné

- Cliquez sur l’icône en regard de l’adhérent à modifier :

3.3Ajouter un canal de communication Les échanges de fichiers entre Crésus Banking et un portail bancaire portent sur 4 types de fichiers :

- Les fichiers de paiements (pain.001 et leurs confirmations pain.002)

- Les fichiers d’encaissements BVR QR (camt.054)

- Les fichiers de relevés bancaires électroniques (camt.053)

- Les fichiers pdf que peut produire la banque.

L’utilisateur Crésus doit aller chercher sur son e-banking les fichiers à télécharger au bon endroit et doit téléverser sur son e-banking les fichiers de paiement de Crésus. Cela peut induire des manipulations fastidieuses pour l’utilisateur.

La place financière suisse cherche à simplifier cela. Depuis le début des années 2000, pour les grands comptes et au nivaux international, la norme EBICS a vu le jour. Certaines banques ont développé d’autres canaux, notamment via des API. Ainsi, les clients bancaires peuvent solliciter auprès de nombreuses banques, un accès EBICS et pour quelques banques nous avons développé une API (tableau des canaux de communication disponibles entre Crésus Banking et les instituts financiers)

En mettant en place un tel canal de communication, l’utilisateur doit certes toujours s’identifier pour accéder à ses données bancaires, mais laisse au système de soin d’aller chercher ou déposer les fichiers nécessaires. Ce mode de faire simplifie le travail de l’utilisateur.

Les échanges de fichiers entre Crésus Banking et un portail bancaire portent sur 4 types de fichiers :

- Les fichiers de paiements (pain.001 et leurs confirmations pain.002)

- Les fichiers d’encaissements BVR QR (camt.054)

- Les fichiers de relevés bancaires électroniques (camt.053)

- Les fichiers pdf que peut produire la banque.

L’utilisateur Crésus doit aller chercher sur son e-banking les fichiers à télécharger au bon endroit et doit téléverser sur son e-banking les fichiers de paiement de Crésus. Cela peut induire des manipulations fastidieuses pour l’utilisateur.

La place financière suisse cherche à simplifier cela. Depuis le début des années 2000, pour les grands comptes et au nivaux international, la norme EBICS a vu le jour. Certaines banques ont développé d’autres canaux, notamment via des API. Ainsi, les clients bancaires peuvent solliciter auprès de nombreuses banques, un accès EBICS et pour quelques banques nous avons développé une API (tableau des canaux de communication disponibles entre Crésus Banking et les instituts financiers)

En mettant en place un tel canal de communication, l’utilisateur doit certes toujours s’identifier pour accéder à ses données bancaires, mais laisse au système de soin d’aller chercher ou déposer les fichiers nécessaires. Ce mode de faire simplifie le travail de l’utilisateur.

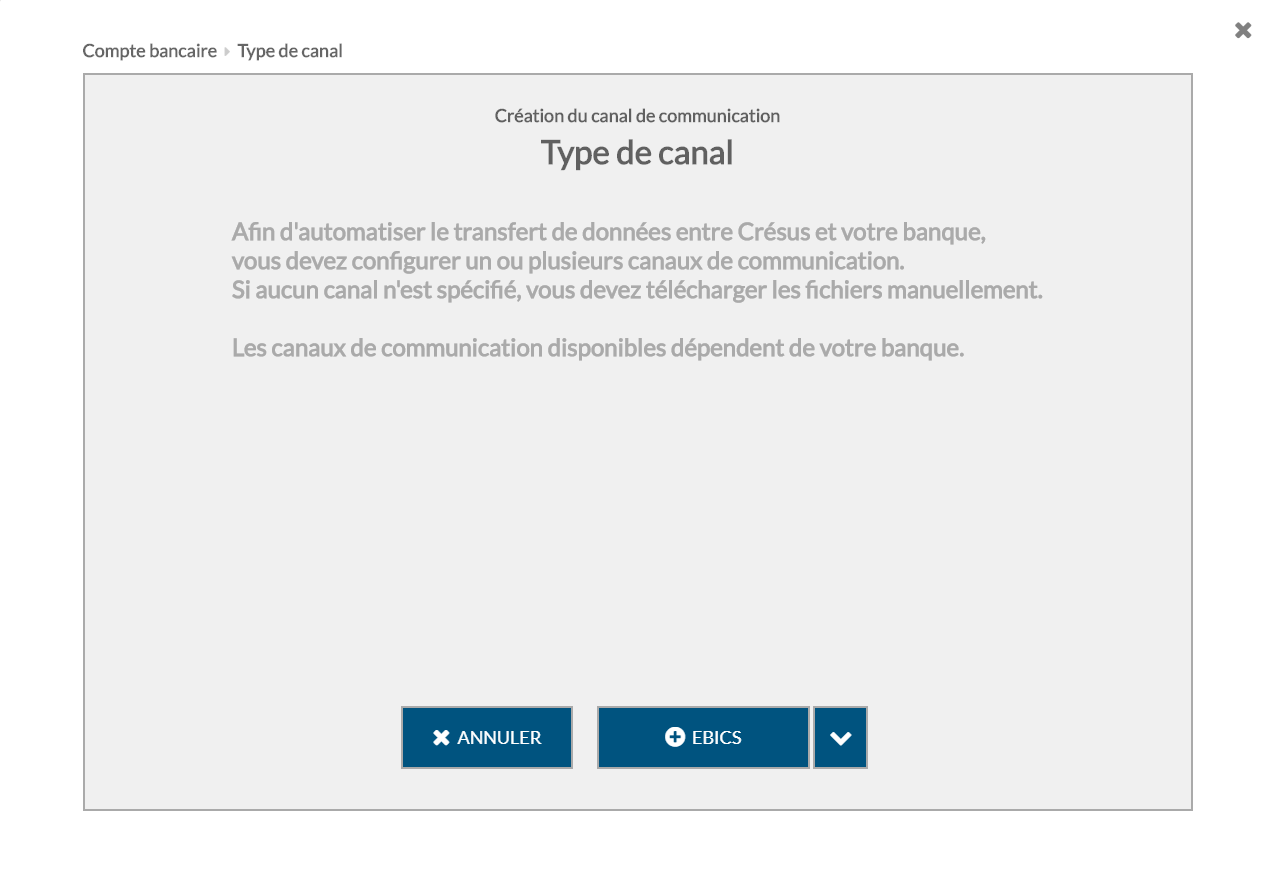

3.3.1Canal de communication EBICS Les banques donnent souvent leur propre nom à leur canal de communication EBICS (UBS Keyport, CS Direct link, BCGE Business link, ZKB Datalink, Raiffeisen e-connect, …).

Il faut contacter son conseiller bancaire pour obtenir le contrat EBICS, contrat qu’il faut signer et retourner à sa banque. Par retour du courrier, la banque transmet des données d’accès EBICS, en particulier :

- ID client ou numéro de contrat

- ID utilisateur ou User ID

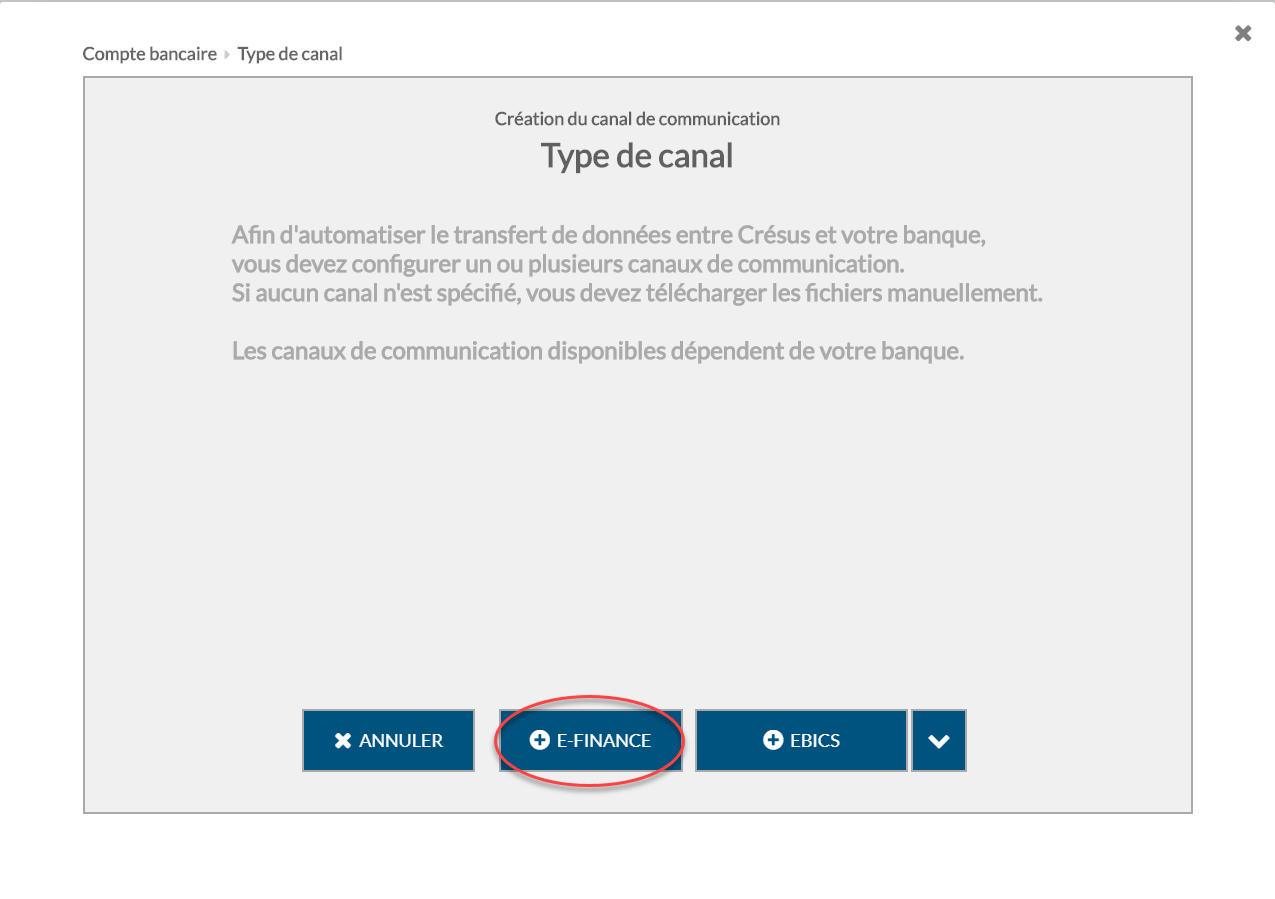

Une fois ce document reçu, vous pouvez commencer à paramétrer le canal de communication en cliquant sur EBICS.

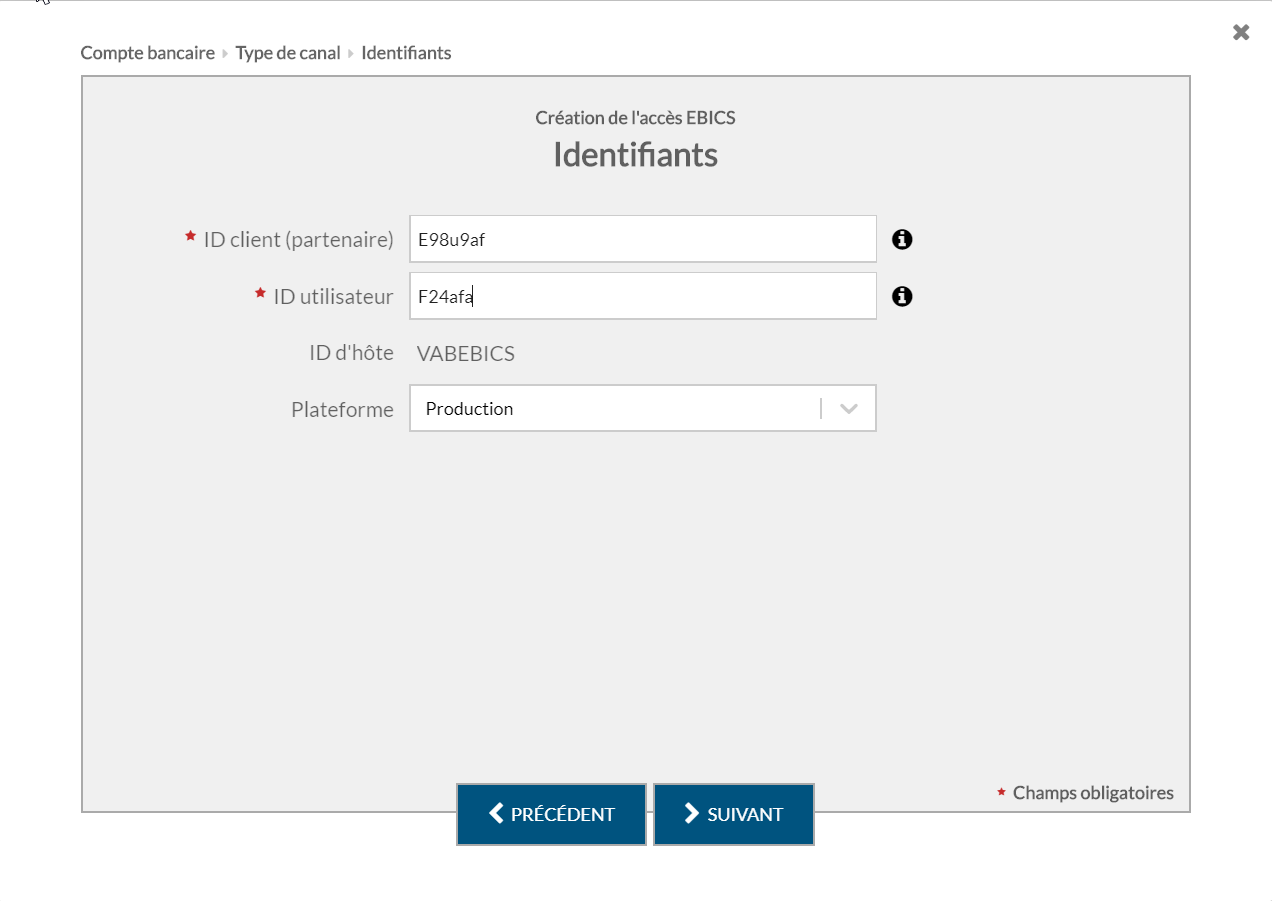

Vous pouvez alors saisir les ID transmis par la banque

Puis saisir les informations du titulaire du compte.

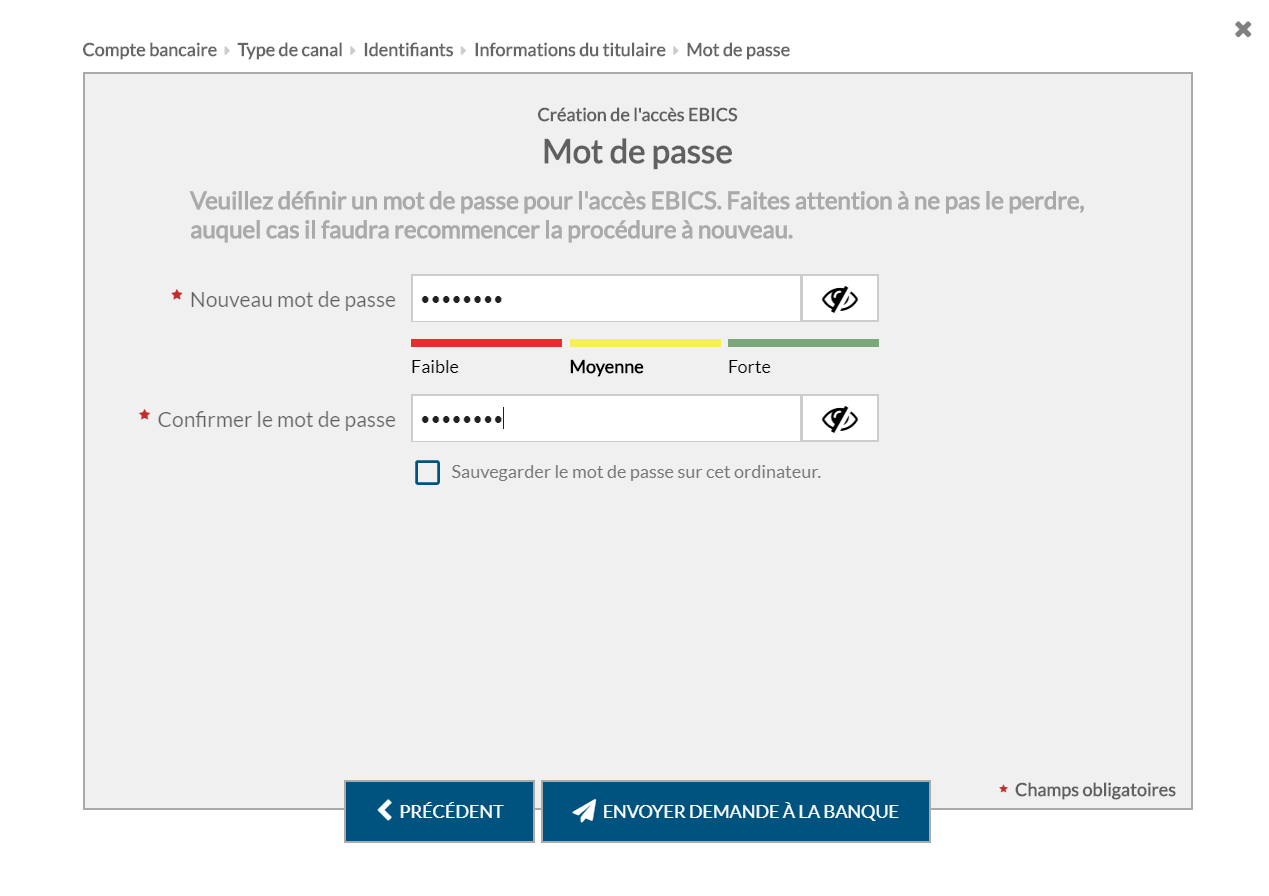

Puis indiquer un mot de passe si possible complexe.

Faites attention à ne pas le perdre, auquel cas il faudra recommencer la procédure à nouveau.

Puis cliquez sur Envoyer demande à la banque pour de fait produire trois pages qui contiennent les éléments de chiffrement des échanges entre Crésus Banking et votre compte bancaire.

Ces trois lettres doivent être signées et renvoyées à votre banque. Votre banque va saisir ces informations dans son système bancaire. C’est n’est qu’au terme de ce processus que vous pourrez utiliser ce canal de communication.

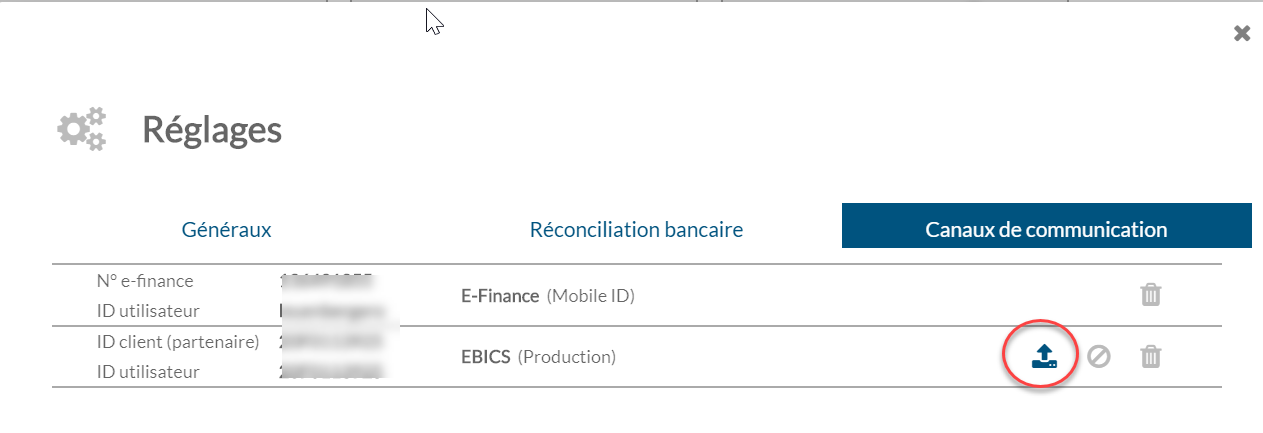

A l’issue du processus de mise en route d’EBICS, il faut en sauvegarder la configuration en allant sur ses réglages

Et en cliquant sur l’icone d’export.

Notez qu’en sauvegardant votre mandat Crésus Facturation, vous pouvez sauvegarder également vos données Crésus Banking, y compris la configuration de votre accès EBICS.

Une fois le canal de communication (EBICS) défini, vous pouvez choisir comment transférer les divers types de fichiers selon la procédure décrite sous §3.1.3 Transfert de fichiers.

Les banques donnent souvent leur propre nom à leur canal de communication EBICS (UBS Keyport, CS Direct link, BCGE Business link, ZKB Datalink, Raiffeisen e-connect, …).

Il faut contacter son conseiller bancaire pour obtenir le contrat EBICS, contrat qu’il faut signer et retourner à sa banque. Par retour du courrier, la banque transmet des données d’accès EBICS, en particulier :

- ID client ou numéro de contrat

- ID utilisateur ou User ID

Une fois ce document reçu, vous pouvez commencer à paramétrer le canal de communication en cliquant sur EBICS.

Vous pouvez alors saisir les ID transmis par la banque

Puis saisir les informations du titulaire du compte.

Puis indiquer un mot de passe si possible complexe.

Faites attention à ne pas le perdre, auquel cas il faudra recommencer la procédure à nouveau.

Puis cliquez sur Envoyer demande à la banque pour de fait produire trois pages qui contiennent les éléments de chiffrement des échanges entre Crésus Banking et votre compte bancaire.

Ces trois lettres doivent être signées et renvoyées à votre banque. Votre banque va saisir ces informations dans son système bancaire. C’est n’est qu’au terme de ce processus que vous pourrez utiliser ce canal de communication.

A l’issue du processus de mise en route d’EBICS, il faut en sauvegarder la configuration en allant sur ses réglages

Et en cliquant sur l’icone d’export.

Notez qu’en sauvegardant votre mandat Crésus Facturation, vous pouvez sauvegarder également vos données Crésus Banking, y compris la configuration de votre accès EBICS.

Une fois le canal de communication (EBICS) défini, vous pouvez choisir comment transférer les divers types de fichiers selon la procédure décrite sous §3.1.3 Transfert de fichiers.

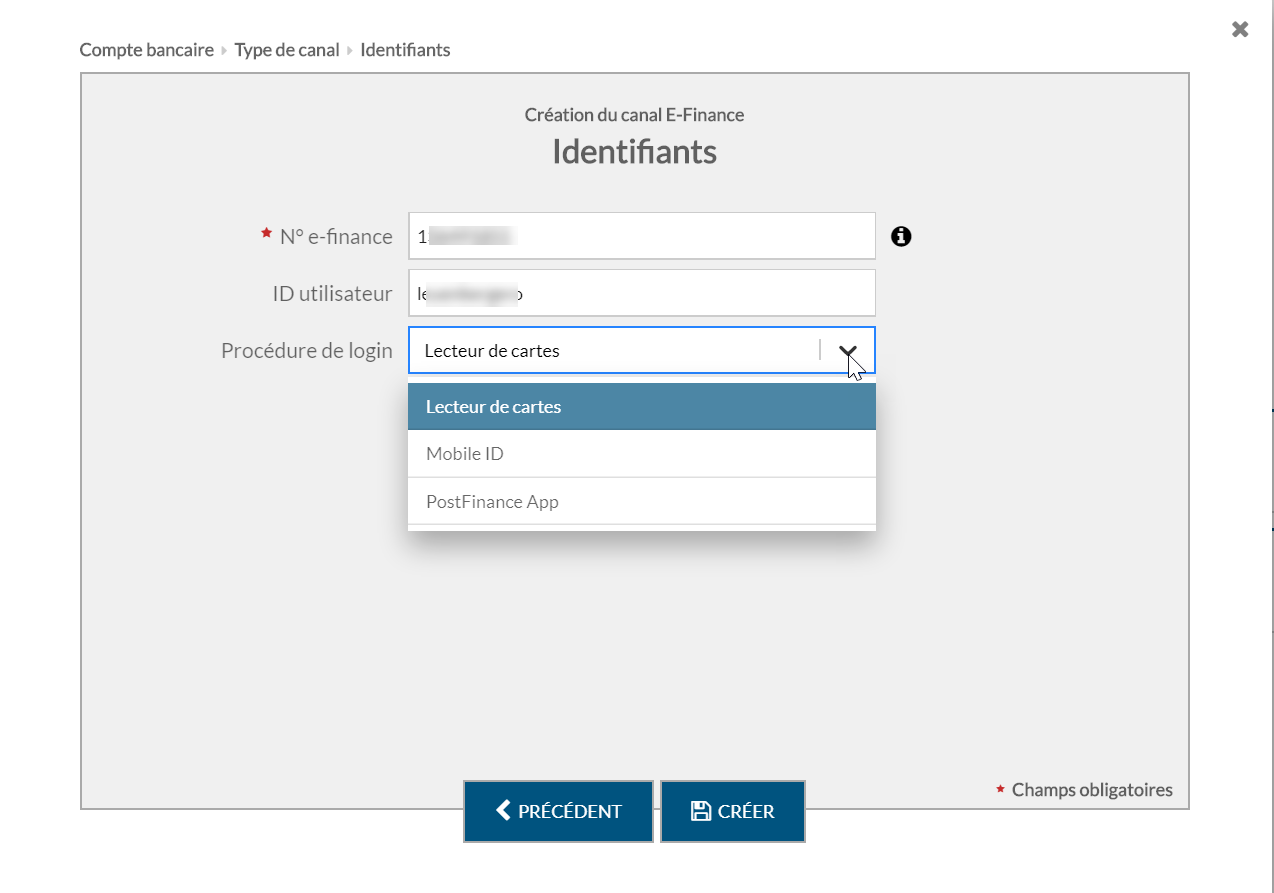

3.3.2Canal de communication par l’API PostFinance PostFinance met à la disposition de sa clientèle divers raccordements permettant de se connecter aisément avec Crésus à leur solutions de trafic des paiements. Pour configurer l’API, (dénommée File Delivery Services (FDS) par PostFinance), cliquez, dans Crésus Banking, sur l’icône E-Finance.

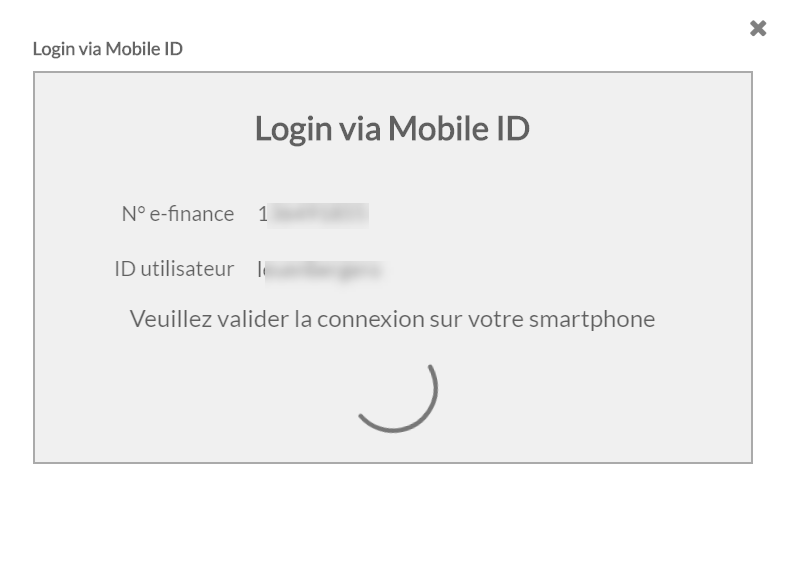

Il faut alors saisir le N° e-finance et l’ID utilisateur usuel pour vos accès à votre e-finance et indiquer si vous utilisez le lecteur de carte, la solution Mobile ID ou la PostFinance App pour vous identifier.

Une fois le canal de communication (API) défini, vous pouvez choisir comment transférer les divers types de fichiers selon la procédure décrite sous §3.1.3 Transfert de fichiers.

Une fois le canal de communication (API) défini, vous pouvez choisir comment transférer les divers types de fichiers selon la procédure décrite sous §3.1.3 Transfert de fichiers.

PostFinance met à la disposition de sa clientèle divers raccordements permettant de se connecter aisément avec Crésus à leur solutions de trafic des paiements. Pour configurer l’API, (dénommée File Delivery Services (FDS) par PostFinance), cliquez, dans Crésus Banking, sur l’icône E-Finance.

Il faut alors saisir le N° e-finance et l’ID utilisateur usuel pour vos accès à votre e-finance et indiquer si vous utilisez le lecteur de carte, la solution Mobile ID ou la PostFinance App pour vous identifier.

Une fois le canal de communication (API) défini, vous pouvez choisir comment transférer les divers types de fichiers selon la procédure décrite sous §3.1.3 Transfert de fichiers.

3.3.3Utiliser un canal de communication Pour importer les fichiers d’encaissements BVR ou les relevés bancaires électroniques, il suffit de cliquer sur Importer

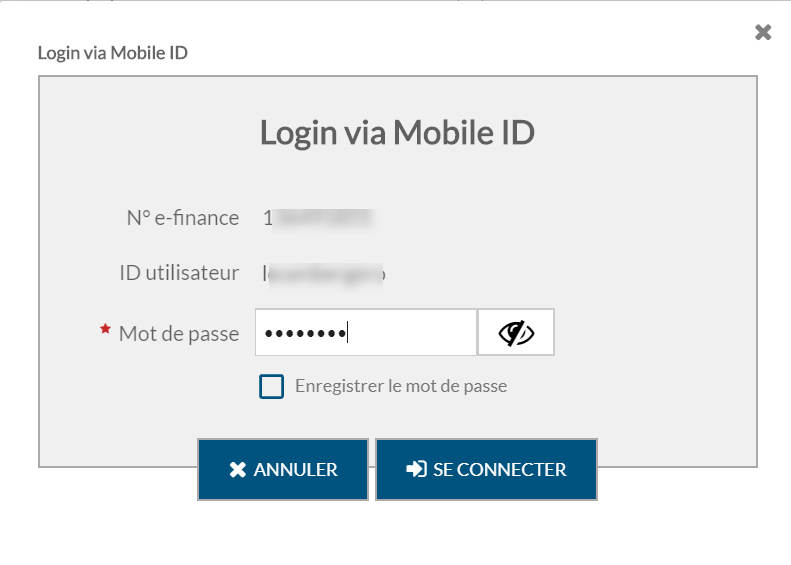

Si on a plusieurs compte bancaires, Crésus Banking va demander les accès à la suite. Pour le premier compte, ici EBICS, on va saisir son mot de passe.

Pour le compte PostFinance, le mot de passe est également requis.

Si on a défini l’usage du Mobile ID, la confirmation sur le smartphone est alors demandée.

Les fichiers sont alors reçus par Crésus Banking.

Pour importer les fichiers d’encaissements BVR ou les relevés bancaires électroniques, il suffit de cliquer sur Importer

Si on a plusieurs compte bancaires, Crésus Banking va demander les accès à la suite. Pour le premier compte, ici EBICS, on va saisir son mot de passe.

Pour le compte PostFinance, le mot de passe est également requis.

Si on a défini l’usage du Mobile ID, la confirmation sur le smartphone est alors demandée.

Les fichiers sont alors reçus par Crésus Banking.