20.1.10Lohnausweis

Diese Einstellungen entsprechen den Erläuterungen unter §19.6.6 Registerkarte Lohnausweis betreffend die Registerkarte Lohnausweis des Befehls Unternehmen > Koeffizienten.

Bei der Aktivierung gewisser Felder dieser Registerkarte werden weitere damit verbundene Felder angezeigt.

Zusätzliche Hinweise zum Geschäftsfahrzeug:

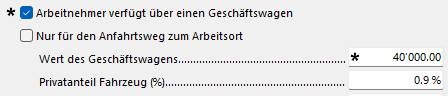

- Aktivieren Sie ggf. die Option Arbeitnehmer verfügt über einen Geschäftswagen, um die Felder zu dieser Naturalleistung einzublenden:

- Wert des Geschäftswagens: Kaufpreis, inkl. allfälliger Sonderausstattung (exkl. MWST).

- Privatanteil Fahrzeug (%): Per 1. Januar 2022 wurde der offizielle Satz angepasst (von 0,8 % auf 0,9 %). Daher muss der prozentmässige Anteil Aussendienst nicht mehr angegeben werden. Der Satz von 0,9 % pro Monat (10,8 % pro Jahr) umfasst die Anfahrtswege zum Arbeitsort.

- Arbeitgeberanteil Geschäftswagen (%): Falls dies vom Steueramt akzeptiert wird, kann ein Prozentsatz des Fahrzeugwerts zulasten des Unternehmens angenommen und der Kostenanteil zulasten des Arbeitnehmers entsprechend herabgesetzt werden.

- Abzug für Benutzung des Geschäftswagens (%): Wenn der/die Angestellte einen Teil der Kosten für das Fahrzeug übernimmt, kann hier der entsprechende Anteil angegeben werden.

- Beträchtlicher Kostenanteil zulasten des Arbeitnehmers: Aktivieren Sie diese Option, wenn der/die Angestellte die Kosten für das Geschäftsfahrzeug bezahlt. Auf dem Lohnausweis wird dann folgender Vermerk angegeben: Privatanteil Geschäftsfahrzeug im Veranlagungsverfahren abzuklären.

Weitere Angaben finden Sie auf der Website des Bundes, insbesondere in der Wegleitung zum Ausfüllen des Lohnausweises oder in den FAQ zu diesem Thema.